個人事業主となったら、所得税の申告や納税も自分でしなくてはなりません。確定申告の方法には「青色申告」と「白色申告」の2種類があり自分で選択するのですが、「青色申告がいいと聞いたことがある」など漠然とした知識しかない人もいるかもしれません。

そこでこの記事では、確定申告の青色申告について、メリットやデメリットを解説。青色申告をするために提出が必要な青色申告承認申請書の書き方について解説します。

目次

個人事業主になったら必須!所得税の確定申告

まずは確定申告について、基礎的な知識をおさらいしておきましょう。

確定申告とは

確定申告とは、1年間の所得から納めるべき所得税の金額を計算し、その内容を税務署に報告した上で納税することをいいます。

収入が給与所得だけの場合、会社から所得税は「源泉徴収」という形で天引きされます。そのためサラリーマンなら給与以外の収入がない限り確定申告をする必要がありません。

個人事業主になると事業によって所得を得ます。しかし給与ではないため、天引きという形を取れません。そのため自分で所得を計算し、その額と所得の内訳などを申告して納税します。

確定申告には、青色申告と白色申告という2つの方法があり、どちらにするかは(所得の額などに関係なく)納税する人が決めることとなっています。

青色申告と白色申告の違い

納税する人が決める、と言われても、どっちを選ぶべきかよくわかりませんよね。青色申告と白色申告の特徴をそれぞれ見ていきましょう。

青色申告の特徴

- 「複式簿記」による帳簿付けが必要

- 「貸借対照表」と「損益計算書」の提出と保管も必要

- 最大65万円の青色申告特別控除などの特典がある

- 事前に青色申告の承認申請書を提出する必要がある

青色申告では、複式簿記で帳簿を付け、それをもとに作った貸借対照表と損益計算書を申告の際に添付する必要があります。

その手間によって正確な額での納税が可能になることから、国は青色申告を推奨し、特典を設けているのです。後でもう少し詳しく説明しますが、これが青色申告の大きなメリットです。

白色申告の特徴

対して白色申告には、次のような特徴があります。

- 白色申告に事前の承認は不要

- 帳簿付けが青色申告よりも簡単

- 特別控除などの特典はない

白色申告には、事前の申請は不要。青色申告の申請をし忘れた場合は、白色申告をすることになります。

また、帳簿については収支をお金の出入りの通りに記帳する簡単な方法での作成が可能。経理の知識がなければ、白色申告の方が簡単です。ただしその分、特典はありません。

青色申告の5大メリット

では、青色申告にはどのようなメリットがあるのか、具体的に見ていきましょう。

メリット1.最大65万円の特別控除がある

青色申告の最大のメリットは、最大で「65万円の控除」を受けられることです。

これは、単純に「納めるべき税金が65万円安くなる」ということではありません。

所得税は、前年の収入から経費や基礎控除などの各種控除額を差し引いた課税対象額(課税所得)を基に算出します。青色申告の特別控除とは、その課税所得から65万円を差し引くことができるということ。税金の計算のもととなる金額が安くなれば当然、納税額も安くなります。

翌年の住民税や国民健康保険料もこの額から計算されるので、節税効果はかなり高いと言えるでしょう。

メリット2.親族に支払う給与を経費にできる

青色申告では、親族などに支払った給与を経費にできるメリットもあります。そのための必要条件は次の3つです。

- 個人事業主(青色申告者)と生計を共にしている

- 1年の半分以上、その事業に従事している

- 15歳以上である

このすべてに当てはまる配偶者などの親族を「青色事業専従者」といい、その給与(専従者給与)を経費として計上できます。

経費が多いほど課税所得の額も減るので、節税につながります。

メリット3.損失の繰り越し・繰り戻しができる

事業による純損失を全額、3年にわたって繰り越せるのも青色申告のメリットです。

通常、赤字となれば納税の必要がないので、確定申告の必要もありません。しかし、赤字になった場合も確定申告(損失申告)をすることで、翌年から3年間の黒字と相殺できるのです。

これも黒字の年の分の課税対象額が減ることで納税額が減らせます。

また、前年も確定申告していた場合には前年に繰り戻しをし、納付済みの税金の還付を受けることも可能です。ただしこれには「純損失の金額の繰戻しによる所得税の還付請求書」の提出が必要です。

メリット4.少額減価償却資産の特例がある

償却資産とは、長期間にわたって使用される機械や設備などの資産のこと。通常は、取得にかかった費用を、一括でなく使用できる期間で分割して、経費に計上します。

しかし青色申告では、30万円未満の償却資産なら合計300万円まで一括でその年の経費として計上できるのです。経費が大きければ課税所得が減る、というのは何度もお伝えしている通りです。

一時的に利益が増えそうな年に、この制度を活用することで節税が可能です。

メリット5.貸倒引当金の特例がある

商売において、後日支払ってもらうことで合意(掛売り)していたものの、相手の都合などで回収できなくなることもあり得ます。

「貸倒引当金」とは、そういったリスクを想定し、その売掛金(売掛債権・貸金)に対する一定の額を「引当金」として経費にするものです。

個人事業で年末に売掛金などの回収ができなかった場合、その債権に対する5.5%(金融業は3.3%)までの金額を「貸倒引当金」として経費に計上できます。

青色申告のデメリット

前述の通り、青色申告にはさまざまなメリットがあります。しかし、そのためには手続きの面で2点ほどデメリットが存在します。

デメリット1.帳簿づけが複雑

すでに述べたように、青色申告で65万円の控除を受けるには、複式簿記で記帳を行う必要があります。

簿記の知識がないと、ハードルが高いというのが現実です。ただし、本やネットで調べて勉強すれば確実に知識は自分の利益となります。

そんな暇はない、という人は、今では簡単に使える会計ソフトも多く出回っているので、それを活用するのもよいでしょう。

ある程度の事業収入が見込めるのであれば、顧問料を支払ってでも税理士など専門家に依頼するとよいでしょう。事業の方に専念できます。

デメリット2.青色申告承認申請書が必要

個人事業主が青色申告をするには、事前に申請書の提出が必要です。自動的に青色申告になるわけではありません。

あらかじめ「青色申告承認申請書」を事業を行う地域の管轄税務署に提出して、承認されることで青色申告ができるようになります。

申請の期限は原則として、開業した日から2カ月以内。ただし1月1日~15日に開業した場合のみ、その年の3月15日が期限です。期限を過ぎると白色申告となるので注意してください。

青色申告承認申請書の書き方

青色申告承認申請書の書き方は簡単です。決まった様式があるので、記入事項を埋めていきましょう。

「青色申告承認申請書」は税務署の窓口でもらうか、国税庁のホームページからダウンロードします。

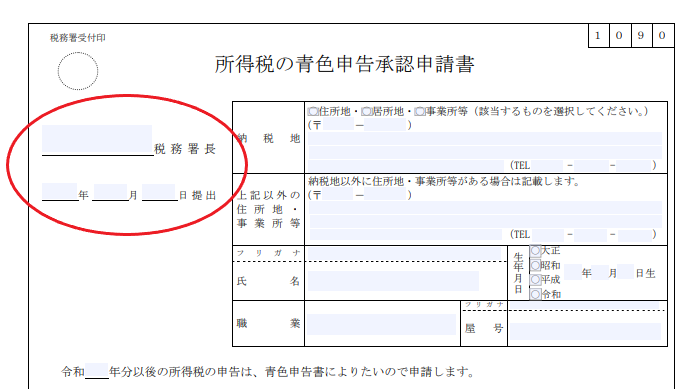

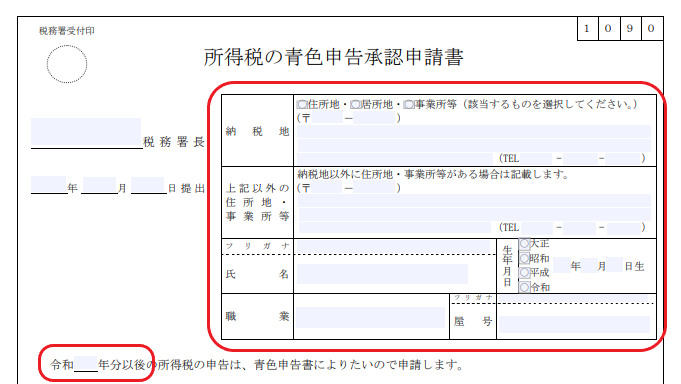

宛先

管轄の税務署と提出日を記入します。

納税者の情報

納税する人の情報として、次の内容を枠内に記入します。

- 納税地

- 上記以外の住所地・事業地等

- 氏名・生年月日・職業・屋号

納税地は、住所地(住民票がある場所)、居住地(現在住んでいる場所)、事業所等(事業所のある場所など)のいずれかを選択して住所を記入します。

店舗や事務所が自宅とは別にある場合は、その住所も記入します。住所が1つの人、自宅で仕事をしている人は記入不要です。

氏名欄には本名を書きます。印鑑は個人のものでも、屋号印でも構いません。

職業は「飲食業」「パン製造」など他人から見て何の仕事かわかるよう具体的に記入しましょう。屋号は店舗があればその名称を、なければ空欄にします。

欄外の文章の空欄に、青色申告をしたい年度を記入します。

以下には、申請内容を記入していきます。

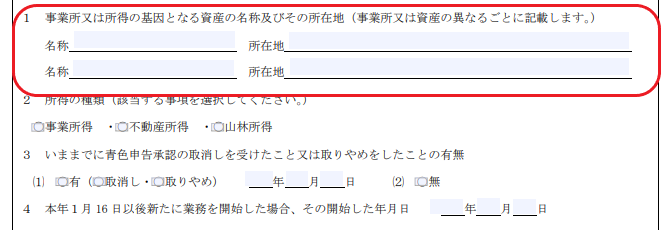

1.事業所又は所得の起因となる資産の名称及びその所在地

事務所や店舗など、住所の異なる拠点がある場合に、名称に「本店」「○○営業所」などと記載した上で、それぞれの住所を記入します。

もし3つ以上の拠点があるなら別の紙に記載して添付してください。

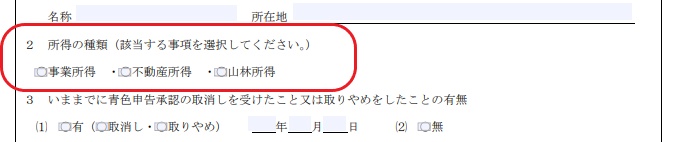

2.所得の種類

個人事業主の場合は「事業所得」を選びます。

3. いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無

該当しない人は「無」を選びます。

もしある場合には「有」に〇を書き込み、右にその年月日を記入してください。

4. 本年1月16日以後新たに業務を開始した場合、その開始した年月日

その年の1月16日以降に開業した場合には、その開業日の日付を記入します。

5. 相続による事業承継の有無

青色申告承認者の事業を相続で引き継いだ場合のみ「有」に〇を記入し、相続開始日の日付と相続した人の氏名を書き入れます。

該当しなければ「無」のところに〇を入れます。

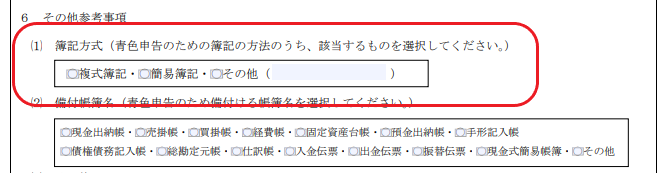

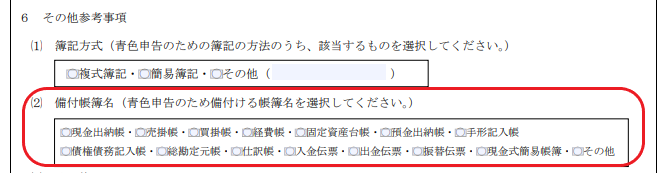

6. その他参考事項

ここでは、青色申告をする際に用いる簿記の方式や、青色申告の際に用意する帳簿が何かを税務署に知らせます。

- 簿記方式

青色申告で65万円の控除を受けるには、複式簿記での帳簿つけが条件です。

事業収入が少ない、帳簿つけに自信がないという場合には、この申請書を出しても白色申告で確定申告できます。まずは「複式簿記」で申請しておきましょう。

- 備付帳簿名

ここには、貸借対照表と損益決算書を作成するのに必要な「総勘定元帳」と「仕訳帳」にチェックを入れておけばよいでしょう。

その他はわかる範囲でも、未記入でも大丈夫です。

記入が完了したら、管轄の税務署の窓口に持参するか、郵送してください。

郵送する場合は、控えを同封して送ると控えに受領印を押して返送してもらえます。

まとめ

個人事業主になると必須の確定申告。青色申告と白色申告の2つの方法がありますが、メリットの大きい青色申告を選ぶのが得策です。

ただし、青色申告をするには帳簿をやや複雑な「複式簿記」でつけることが必要。また、事前に「青色申告承認申請書」という書類を出しておく必要もあります。

とはいえ記入には10分ほどしかかかりません。開業届と一緒に提出すれば出し忘れの心配がないので、同時に提出することをおすすめします。

「節税になるなら青色申告にしたいけど、帳簿のつけ方がよくわからない」という人は、当サイトの運営会社「税理士法人Bricks&UK」にぜひご相談ください。