会社(法人)を立ち上げる際には、さまざまな書類を提出して手続きすることが必要です。

その中の1つ、税務署に届け出るべき書類が「法人設立届出書」です。

これは、文字どおり「これからこういう会社を設立します」という会社の概要の届け出になります。

今回は、法人税法で提出が義務付けられているこの大切な書類「法人設立届出書」について、書き方や提出先などわかりやすく解説します。

目次

法人設立届出書とその目的とは

冒頭でも触れましたが、法人設立届出書は設立した法人の概要を説明する書類です。非営利型の法人を除き、法人を設立した場合には税務署に提出する義務があります。

では、なぜ届出が必要なのでしょうか?

会社を設立すると「法人」となり、法人税の納税義務が生じるからです。

届出書に記載するのは、法人名や所在地といった基本情報のほか、設立年月日、資本金の額、事業の目的など。

決められた様式に従って必要な事項を記入していく形です。これは後述する「法人設立届出書の書き方」の章で具体的に説明します。

法人設立届出書の提出期限

税務署へ提出する法人設立届出書は、会社設立の日(設立登記の日)から2カ月以内に提出しなくてはなりません。

その一方で、都道府県税事務所および市町村役場に届け出る届出書についても期限が設けられていますが、会社設立日から1カ月以内あるいは2カ月以内など、こちらは自治体により提出期限が異なります。

したがって、会社を設立する場所を管轄する自治体では、提出期限や提出ルールがどのようになっているのか、しっかり確認しておくことが重要です。

法人設立届出書の書き方

では、法人設立届出書の具体的な書き方を記入項目ごとに見ていきましょう。

項目の番号順に解説していますので、以下を参照してください。

様式は、国税庁のホームページからダウンロードできます(リンク先ページの中央部)。

資本金が1億円未満の会社なら1通、1億円以上なら2通を提出します。

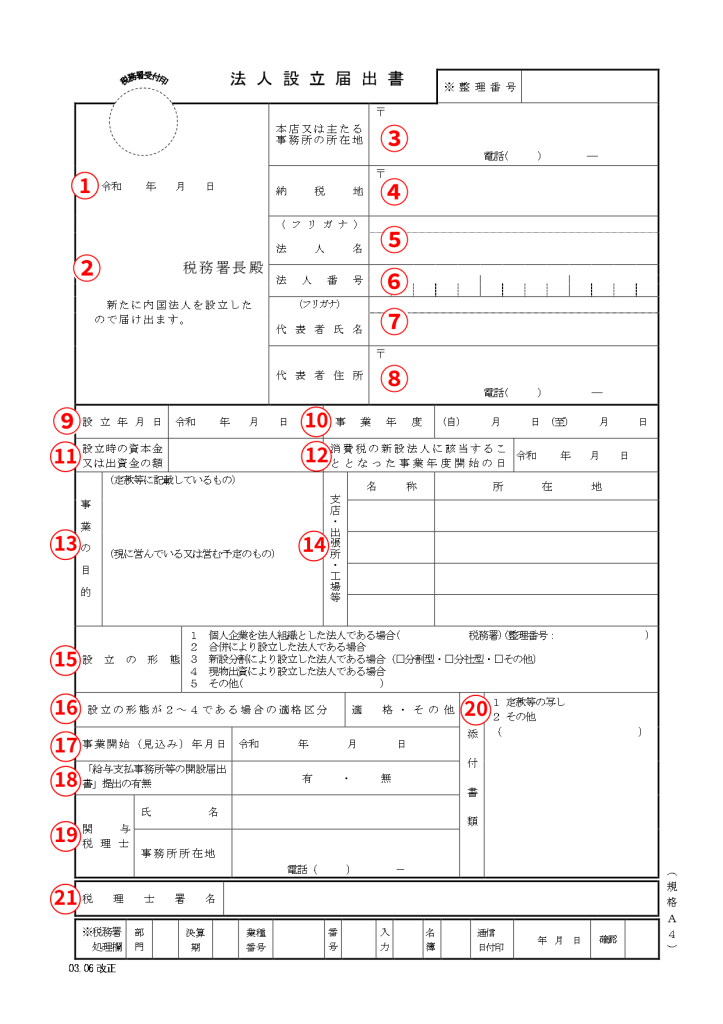

①日付

税務署に法人設立届出書を提出する日付を記入します。提出期限が会社設立日から2カ月以内であることに注意してください。

②税務署の名称

納税地を管轄する税務署の名称を記入します。法人の納税地は、原則として会社の本店所在地です。

管轄の税務署がどこかわからない場合は、国税庁のホームページから検索できます。

③本店又は主たる事務所の所在地

設立した会社の本店所在地あるいは主たる事務所の所在地の住所を記入します。略したりせず、登記したとおりの表記にしてください。

電話番号の欄には、本店に設置の固定電話の番号を記入します。固定電話がない場合には携帯電話の番号を記入しましょう。

ちなみに、この上にある「整理番号」欄は空欄でOKです。

④納税地

前述のとおり、通常は上の「本店又は主たる事務所の所在地」と同じなので「同上」と記入します。

所在地と納税地が異なる場合には、その住所を記入してください。

⑤法人名

設立した会社の正式名称を記入します。会社の正式名称とは、法人登記に記載した商号のことです。

これも略さず記入し、フリガナ(カタカナ)も忘れず書いてください。

⑥法人番号

法人番号は、法人登記の際に国税庁が指定した13桁の識別番号です。登記後に郵送またはオンラインで通知されます。

指定後は国税庁の法人番号公表サイトでも確認できます。登記事項証明書に記載される12桁の会社法人等番号とは異なるので注意してください。

提出日時点で法人番号の通知がまだされていない場合には、空欄でOKです。

⑦代表者氏名

代表者氏名は、会社の代表者(代表取締役など)の氏名を記入します。フリガナも忘れずに記入しましょう。

なお、かつてはここに印鑑を押す必要がありましたが、令和3年4月以降は押印不要となっています。

⑧代表者住所

上記代表者の自宅の住所と電話番号(固定電話あるいは携帯電話)を記入します。

⑨設立年月日

設立年月日とは、会社の法人登記がされた日です。登記事項証明書(登記簿謄本)の登記年月日を記入します。

⑩事業年度

事業年度とは、定款などで定めた会計期間です。例えば「4月1日から3月31日までの1年間」などのように記入します。

⑪設立時の資本金または出資金の額

定款や登記事項証明書に記載したのと同じ資本金の額を記入してください。

⑫消費税の新設法人に該当することとなった事業年度開始の日

新たに設立した法人のうち、資本金の額が1000万円以上の場合には設立時から消費税の納税義務が課せられます。そのため、上に書いた資本金額が1000万円以上の場合は設立年月日の日付を記載します。

資本金の額が1000万円未満であれば空欄にしてください。

⑬事業の目的

「事業の目的」は、次の2つに分けて記入します。

定款等に記載しているもの

定款に記載した事業目的を記入します。事業目的が多数ある場合は、主なものだけでOKです。

現に営んでいるまたは営む予定のもの

現在営んでいる事業、または近い将来営む予定のある事業の目的を記入します。

⑭支店・出張所・工場等

会社の本店以外に、支店、出張所、工場などを設置している場合には、それらの名称と所在地を記入します。登記したかどうかに関係なく、すべての拠点を書いてください。

⑮設立の形態

記入枠にある1~5のうち該当する番号を〇で囲みます。個人事業主から法人成りした場合は「1」を〇で囲み、個人事業で確定申告書を提出していた税務署の名称と整理番号をカッコ内に書き入れます。

新しく会社を設立した場合には「5 その他」を〇で囲み、カッコ内に「新規開業」などと記入します。

⑯設立の形態が2~4である場合の適格区分

新しく法人を設立する場合には、設立の形態が2~4に該当しないため記入は不要です。

法人の合併、分割又は分割出資が、所定の法律に該当する場合には「適格」、該当しない場合には「その他」を〇で囲みます。

⑰事業開始(見込み)年月日

すでに事業を始めている場合には、上記「設立年月日」と同じ日付を記入します。まだ事業を開始していない場合には、開始する予定の日付を記入してください。

⑱「給与支払事務所等の開設届出書」提出の有無

給与支払事務所等の開設届出書は、役員報酬や従業員への給与を支払う場合に必要な届出書です。

法人設立届出書と同時にこの「給与支払事務所等の開設届出書」を提出する場合、もしくはすでに提出済みの場合には、「有」に〇を付けてください。

会社設立から当面の間は自身への報酬も含め支払いの予定がないという場合には、「無」に〇を付けましょう。

ちなみに、「給与支払事務所等の開設届出書」は給与を支払う法人の開設から1カ月以内に提出する義務があります。

⑲関与税理士

法人設立届出書の提出時点で、顧問契約などをした税理士がいる場合には、その税理士の氏名、事務所所在地、電話番号を記入します。いなければ空欄にしておいてください。

⑳添付書類

法人設立届出書には、定款等の写しが必要です。そのため、まずは「1 定款等の写し」を〇で囲みます。

その他に添付する書類があれば、「2 その他」に〇を付け、カッコ内に書類の名称を書き入れてください。

㉑税理士署名

この法人設立届出書を税理士が作成した場合のみ、ここにその税理士の署名が必要です。押印は必要ありません。

法人設立届出書に添付する資料

税務署に提出する法人設立届出書について、2019年4月以降は国税関連の手続き簡素化のため、必要な添付書類が定款のコピーのみとなっています。

したがって、法人設立届出書の「添付資料」の欄には「1 定款等の写し」をまるで囲み、定款のコピーを添付すればよいでしょう。

なお、都道府県税事務所や市町村役場に届出書を提出する際に、履歴事項全部証明書(登記簿謄本)の添付を要求される場合があります。念のため、自身が提出しなければならない提出先の届出書の記載事項を事前に確認しておきましょう。

他にもある!法人設立直後に提出する書類

会社設立の登記をした後には、法人設立届出書の他にも場合に応じて次のような書類の提出が必要です。

1.青色申告の承認申請書

2.給与支払事務所等の開設届出書

3.源泉所得税の納期の特例の承認に関する申請書

4.棚卸資産の評価方法の届出書

5.減価償却資産の償却方法の届出書

1.青色申告の承認申請書

青色申告の承認申請書は、確定申告で青色申告をするために必要となる書類です。

青色申告には、赤字が最長10年繰り越せる、特別償却や特別控除があるといった節税メリットがあります。

会社設立時の青色申告の承認申請の提出期限は、会社設立日から3カ月または事業年度の終了日のいずれか早い日の前日です。

もっとも法人設立届出書と同じ税務署に提出するため、同時に提出して手間を省くのが一般的です。

2.給与支払事務所等の開設届出書

給与支払事務所等の開設届出書は、役員や従業員に対して給与を支払う場合に必要となるものです。

従業員の正社員やパートといった雇用形態は問わず、給与から所得税を源泉徴収(いわゆる天引き)するための手続きです。

また、従業員がいない一人会社でも、代表者である自分に役員報酬を支払うなら提出が必要です。

この書類は、会社の設立日から1カ月以内に税務署に提出しなくてはなりません。設立後に従業員を雇用した場合には、雇用した日から1カ月以内が書類の提出期限です。

3.源泉所得税の納期の特例の承認に関する申請書

この申請書は、源泉徴収税の納付期限について特例を受けるために提出する書類です。

源泉徴収税は、所得税を源泉徴収した給与日の翌月10日までに納付するのが原則です。しかし、設立時に給与の支給人員が常時10人未満の場合は、この特例によって納付時期を半期に一度とすることができます。

例えば、1月から6月に源泉徴収した所得税を、毎翌月でなく、7月10日までにまとめて納付すればよいのです。

ただし申請書を提出した日の翌月からの適用となるため、早めに提出することをおすすめします。

4.棚卸資産の評価方法の届出書

この届出は、棚卸資産の評価方法をあらかじめ選ぶための手続きです。これも税務署に届け出ます。

棚卸資産の評価方法には、個別法、先入先出法など手法が複数ありますが、いずれの手法を採用するかによって売上原価が変わり、最終的な利益も変動します。

ただし、事業年度ごとに利益が出やすい方法を選べると不当な利益操作に繋がるため、あらかじめ選んだ方法を届け出なければいけません。

この届出書は、法人設立した1期目の確定申告期限までに提出する必要があります。提出しなかった場合は、最終仕入原価法が適用されます。

5.減価償却資産の償却方法の届出書

この届出書は、建物や設備機器など減価償却資産の償却方法をあらかじめ選択して税務署に届けるための書類です。

通常、減価償却は資産ごとに法定の償却方法(例えば、設備機器やパソコンは定率法)が決められています。

しかし、この書類を提出することで、減価償却方法を選べるのです。

設立時の取得資産についての届出期限は、法人設立した第1期の確定申告期限までとなっており、それ以降に取得した資産については、取得した事業年度の確定申告期限が提出の期限となります。

これも提出は義務ではありませんが、提出しなければ法定の償却方法が適用されます。

まとめ

法人設立届出書は、様式に沿って必要事項を記入するものであり、決して難しいことはありません。

提出は法で義務付けられたものであり、罰則規定はありませんが提出すべきものだという認識が必要です。

税務署への提出期限は、法人設立の2カ月以内です。

また、それ以外にも設立に伴って必要な手続きがあります。青色申告のための申請、給与支払いの届出なども忘れずに行ってください。

当サイトの運営者は、中小企業の経営に精通した認定支援機関である「税理士法人Bricks&UK」です。

法人設立時の手続きはもちろんのこと、開業資金の調達から、収支計画書の策定などの経営コンサル、確定申告まで一貫してお手伝いを行っています。

LINEでの無料相談や会社設立のお得なキャンペーンも実施中です。会社設立をお考えならぜひお気軽にご相談ください。

▼▼▼今なら!お得な割引キャンペーン実施中▼▼▼

【簡単・手軽】LINEから無料相談受付中!

いざ「起業したい!」と思ったものの、まず何をしたらいいのか?どのタイミングで起業するのがいいのか?など分からないことだらけ…。

そんな方のために、TipsNoteではLINEから起業に関するさまざまなご相談に無料でお応えいたします。

その他にも、LINE限定コンテンツや起業に役立つ情報を配信中です。

せひ友だち追加して起業準備にお役立てください!