土地活用のためや不動産投資先として、安定収入の得られるマンション経営に興味がある人も多いでしょう。

確かに少ない手間で安定収入を得られるマンション経営にはメリットも多いのですが、デメリットや注意しておくべきポイントもあります。

この記事ではマンション経営の基礎知識からメリット・デメリット、そして失敗しないために注意すべきポイントを解説します。

マンション経営に興味がある方は、ぜひ参考にしてください。

目次

マンション経営の形態

まずはマンション経営の基礎的な仕組みと、マンション経営を始める方法について解説します。

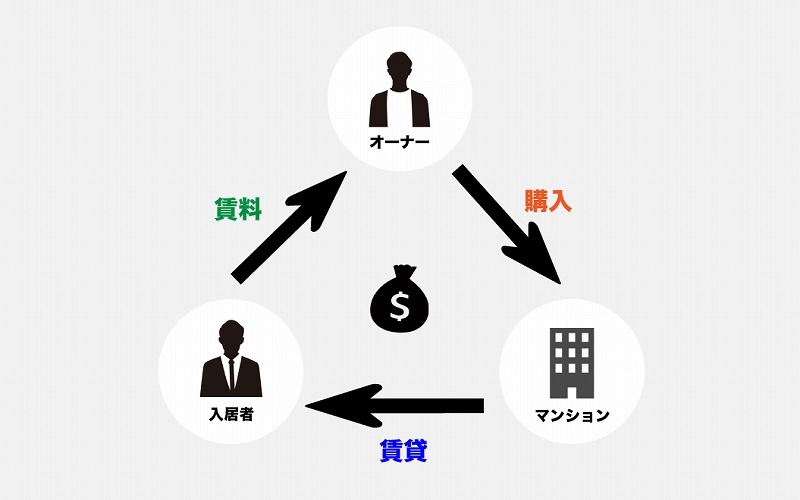

基礎的な仕組み

マンション経営の仕組みは、新築・購入したマンションを賃貸に出して毎月の家賃収入を得るというシンプルなものです。

そしてマンション購入の際は金融機関などから融資を受け、家賃収入の中からローンを返済していくのが一般的で、このローンに加えて管理費・修繕積立金・固定資産税などの経費を家賃から引き、残った金額が実質的な利益となります。

マンション経営を始める方法

具体的なマンション経営の手法にはいくつかの方法があります。

土地を購入してマンションを新築する

まず、土地を購入してマンションを新築する方法です。この方法は最も初期費用がかかります。

マンション1棟を所有するため管理が大変な上、運用費用も多くかかります。

ただし購入金額が大きくなる分、後で説明するような節税効果も高くなるメリットもあります。

所有している土地にマンションを新築する

自己所有地にマンションを新築すれば土地を新たに購入する必要がないので、この方法なら初期費用を抑えてマンション経営を始めることができます。

既に所有している土地を有効活用できる点でメリットが大きい方法ではありますが、立地を選べないというデメリットもあります。

マンション経営においては立地がとても重要なので、所有地がマンション経営に向いている立地にあるかどうかはよく考える必要があるでしょう。

中古マンションを土地ごと購入する

マンションを新築するより初期費用が抑えられるため、利回りが良い方法です。

また中古マンションなら過去の入居率がわかるので、空き部屋対策ができるというのもメリットといえるでしょう。

ただし中古マンションは新築に比べて入居者が決まりにくく、また前所有者の管理がずさんだと修繕費が多額になるデメリットがあります。

そのため、こういった点を加味して収益予想をしなければなりません。

区分所有で購入する

マンションを1棟購入するのではなく、1部屋単位で購入して経営するという方法です。

この方法は投資額が少なくて済むというのが一番のメリットであり、購入するマンションが中古であればさらに購入費用は抑えられます。

最近では若い世代でもワンルームマンション経営をする人が増えました。

ただし一部屋だけだと、空室になった場合に収益が即ゼロになるため、そこがこの方法のデメリットではあります。

マンション経営は副業でも可能?

2018年1月、厚生労働省は「副業・兼業の促進に関するガイドライン」を作成し、副業・兼業について「モデル就業規則」から副業禁止の文言が削除されました。

またマンション経営は「副業に該当しない」と判断されることも多く、最近では会社員が副業としてマンション経営をすることも増えています。

そもそも民間企業の場合、多くの会社は何が「副業」にあたるのかを明確に決めていません。

ですから本業に支障がない範囲であれば認められることがあり、管理会社に運営を委託するなど極力手間を減らすことでマンション経営をしている人もいるのです。

ただし公務員の場合、法令によって副業が明確に禁止されています。

副業とみなされるのはマンション5棟以上もしくは10室以上の賃貸、または500万円以上の賃料収入を得る場合です(人事院「人事院規則14-8(営利企業の役員等との兼業)の運用について」)。公務員の方はこれらに該当しない範囲でマンション経営をしなければなりません。

マンション経営のメリット

次にマンション経営のメリットを紹介します。

メリット1. 長期の安定収入が見込める

長期的な安定収入は、マンション経営の代表的なメリットです。

マンションは一度購入すれば長期間の運用が可能であり、管理会社に委託すれば経営の手間も少ないため不労所得に近い形で収益が得られます。

そのため、会社員であれば本業に専念しつつ安定した副収入を得ることができ、さらにローン返済が終われば固定費等を除いて家賃のほとんどが収入になるので、老後の年金を補う副収入として考えている人も多いのです。

もちろん空室リスクがあるので常に安定した収入が得られるわけではありませんが、株やFXなどの金融投資に比べれば格段に安定しているでしょう。

このように、安定収入が得られるというのはマンション経営の大きなメリットです。

メリット2 . ローンによるレバレッジ効果

レバレッジとは、他人の資本を増大させ、少ない自己資金でより大きな金額の取引ができる仕組みを指します。マンション経営はレバレッジ効果の高い投資となっています。

例えば自己資金500万円に加えて2,000万円の融資を受け、2,500万円で土地とマンションを購入したとすると、「自己資金500万円に対して5倍のレバレッジが効いている」ということになります。

マンション経営ではこのようなレバレッジ効果を活かし、自己資金では手に入らない魅力的な物件を手に入れ収益を伸ばすことができるのです。

これは不動産を担保にできるマンション経営ならではのメリットであり、株式投資などの他の投資で同じような融資を受けようとしてもまず実現できません。

メリット3 . 資産が残る

マンション経営の場合、ローンを完済してしまえば不動産という資産として残すことができます。

将来的には自分が経営するマンションに住むこともできるほか、売却してまとまった現金にかえることも可能です。

またマンションが老朽化して価値が低くなったとしても土地の価値は低下しないので、相続して新たな用途に用いるというような活用方法も可能です。

このように状況に応じて土地やマンションをうまく活用できるのは、不動産を資産として残せるマンション経営ならではのメリットといえます。

メリット4 . 節税効果が期待できる

マンション経営は節税効果が高いことが特徴ですが、具体的には次のような税金について節税効果があります。

- 相続税

- 固定資産税

- 所得税

マンション経営は土地活用の中でも節税効果がかなり高いので、これらの税金を節税したい方にはおすすめできます。

相続税

相続税は「評価額」をもとにして金額が決まりますが、マンション経営では一般的に土地と建物の購入額の7割程度が評価額となります。

つまり、現金で1億円持っていると1億円全額が課税対象になるところ、1億円で不動産を購入すれば7,000万円分しか課税対象にならないということです。

実際には土地と建物それぞれで条件が異なるため、厳密には常にこの割合ではありません。

しかし、それでも一定割合で不動産評価額が下がるというのは、大きなメリットといえるでしょう。

所得税

所得税に関しては、マンション経営の赤字を「損益通算」することによって節税することができます。

「損益通算」とは、給与所得と不動産所得を合算して総所得を計算することです。マンション経営で赤字が出た場合に、給与所得と合算すれば、総所得を下げて課税対象額を減らすことができるのです。

例えば給与所得400万円、マンション経営による不動産所得がマイナス100万円だった場合、課税対象額は400-100=300万円となります。

つまり、本来400万円の給与所得が課税対象となるのに対し、マンション経営によって課税対象額を300万円まで抑えることができるのです。

ちなみに不動産所得に赤字が出ることは決して珍しいことではありません。

不動産経営では、初期費用が多くかかる1年目に所得が赤字になることがよくあり、また2年目以降であっても減価償却を計上すれば、やはり計算上赤字になることはあるのです。

固定資産税

一定の条件を満たすマンション経営の土地は「住宅用地の特例」が受けられ、住宅1戸につき200㎡までの部分(小規模住宅用地)は固定資産税の評価額が 1/6に、200㎡を超える部分(一般住宅用地)は評価額が 1/3になります。

また都市計画税も、小規模住宅用地の場合は固定資産税評価額が 1/3に、一般住宅用地では固定資産税評価額が 2/3になり、さらに一定の条件を満たした新築マンションは3~5年間、固定資産税が1/2になります。

マンション経営のデメリット

メリットが多い反面、マンション経営にもデメリットはあります。経営を始める前に理解しておきましょう。

デメリット1 . 空室や修繕など利益減のリスク

マンション経営は安定収益が得られることがメリットですが、空室が多ければ当然収益は減少します。

特に、土地を購入してマンションを新築した場合はローン返済額が高額になるので、空き部屋が多いと月々の収支がマイナスになる可能性もあるのです。

入居率は物件の立地や周辺環境に大きく左右されるので、このような家賃収入低下のリスクを避けるためには慎重な物件選びをしなければなりません。

またマンション経営には高額な維持費・修繕費がかかります。

老朽化に伴って維持・修繕費は増大していき、10~15年程度で大規模な修繕も必要となります。そのためマンション経営を始める際は、事前にこのような維持・修繕費も考慮して収益予想をしておきましょう。

デメリット2 . 不十分な資金計画では失敗のリスク

マンション経営を始めるにあたり、多くの人は自己資金に加えて融資を受けることでマンションを購入します。

そのため購入時には多額のローンを組むことも多いので、資金計画は慎重に行わなければなりません。

例えば変動金利でローンを組んでいれば、金利が上昇して返済金額が増えるというリスクがあります。

また入居者の転居によるリフォームが重なったり、空き部屋が長期間続くといったような事態になれば、収支が何カ月もマイナスになることもあるでしょう。

こういった事態を想定せずに「家賃収入をローン返済に充てればいい」と甘い見通しを立てていると、ローンを返済できなくなって最悪の場合は破産してしまうこともあるのです。

安定収入が魅力のマンション経営とばいえ、常に一定の収入が確保されるわけではないことは理解しておく必要があります。

「購入してしまえば手間はかからない」「放っておいても収入になる」といった安易な発想は失敗のもとです。資金計画は綿密に行いましょう。

デメリット3 . 売却が上手くいかない場合もある

マンション経営で上手く収益が得られなくても、不動産価値が向上したタイミングでマンションを売却してしまえばよいと考える人もいます。

しかし必ずしも売却が上手くいくとは限りません。

まず、投資費用を回収するためには購入時よりも高い価格で売却しなければなりませんが、これには社会情勢などから不動産価格の推移を的確に予想する必要があります。

またマンションは老朽化が進むとともに買い手が付きにくくなるため、そもそも買い手が付くかどうかもわからないのです。

そのため「いずれは売却して利益を得よう」と考えていても、思うようにいかないこともあるでしょう。

デメリット4. 自然災害のリスク

地震などの自然災害で物件が損傷を受けると、経営に大きな悪影響が出ます。

特に中古マンションの場合は、強度の弱い過去の耐震基準のもとで建てられた物件の可能性もあるため、自然と災害リスクは高くなります。

自然災害のリスクをなくすことは難しいですが、土地を購入する際にその土地の災害リスクを調べることは可能です。

どの地域でも自治体がハザードマップを公開しています。ハザードマップを見ればその地域の地震や洪水、土砂災害などの災害リスクをある程度把握することができます。

また災害への備えとして、火災保険や地震保険に加入することも大事です。

ローンを組んでいれば火災保険は必須ですが、地震保険は任意です。保険料の負担とリスクとのバランスをどう考えるかは、オーナー次第なのです。

アパート経営との違いはどこ?

アパート経営も物件を購入して賃貸に出し、毎月の家賃収入から収益を得るという基本的な仕組みはマンション経営と変わりません。

しかしアパート経営には次のような特徴があります。

- 基本的に建物一棟を所有する

- 利回りが良い

- 空室リスクが高い

まずアパート経営は、マンション経営と違って区分所有することは稀です。

そのため建物一棟を所有することになり、購入価格が高額になる傾向にあります。

ただし、一棟全体の値段で言えばマンションよりも木造アパートの方が安いので、アパート経営の方が利回りは良くなります。

あとは建物の構造上の違いによって空室リスクが高くなります。

RC(鉄筋コンクリート)造と違って遮音性の低い木造アパートでは騒音や隣室とのトラブルが起こりやすく、オートロックマンションなどと比べれば防犯や安全性の面で劣ります。

そのためやはりマンションの方が人気が高く、空室リスクは抑えやすいといえるでしょう。

このようにマンション経営とアパート経営は収益の仕組みが同じでも、経営をする上では様々な違いがあります。

どちらがよいかは一概に言えないため、上記にあげたような双方のメリット・デメリットを比較検討することが大切です。

失敗しないためのマンション選びのチェックポイント

では、家賃収入を確保するために重要なチェックポイントを紹介します。

基本的には安定収入が得やすいマンション経営ですが、先ほど紹介したような複数のデメリットもあります。リスクマネジメントもしっかりすることが成功の秘訣です。

ポイント.1 マンションの立地

同じ設備であっても立地によって空室リスクが大きく異なるので、マンション経営において立地はとても重要です。

立地として意識するポイントとしては、次のようなものが挙げられます。

- 最寄駅までの距離

- スーパー・コンビニまでの距離

- 治安や騒音など周辺環境

まずは物件から駅までの距離です。

近年車を持つ世帯が減っていることもあり、入居者は駅から徒歩10分以内の物件であることを重視します。

また最寄り駅からターミナル駅までの距離も重要であり、ターミナル駅に近い物件はさらに人気が高いです。

あとは近所にスーパー・コンビニなど日常的に利用するお店があることも大事です。

病院・役所などたまに利用する施設も近くにあれば、なお利便性が良く選ばれやすくなります。

また、緑や自然が多い場所も好まれます。繁華街付近で治安が悪い、大通り沿いで車の騒音がひどいような環境は好まれません。

そしてマンションの立地条件については、入居する世帯によって重視するポイントが異なります。

例えば、子育て世帯であれば治安の良さや自然環境を重視しますが、若い単身世帯は駅までの距離や周辺にコンビニがあるかで選ぶといった具合です。

このようにどの世帯をターゲットにするかによって、選ぶ物件の立地条件が変わることも意識してください。

ポイント.2 マンションのタイプ

マンションタイプによるリスクの違いも重要です。

例えばワンルームタイプの場合、ファミリータイプよりも家賃が安いため収益は減少しますが、入居者を確保しやすいので空室リスクは低下します。

一方、ファミリータイプはワンルームより家賃収益が増えますが、その分空き室リスクが高まります。

なぜならファミリー層は夫婦それぞれが納得しないと入居が決められないし、比較的長期で住むことが前提となるため物件への要求も厳しくなり、入居先選びに慎重だからです。

またファミリータイプは部屋が広いため、退去時の壁紙張替えなどの改装費が高額であったり、子供の声などの騒音トラブルが多いといったデメリットもあります。

このような違いを意識しつつ、立地などの他の条件と合わせてどちらのマンションタイプが収益を上げやすいかを検討しましょう。

ポイント3. 中古にするか新築にするか

新築物件はすべての設備が新しくてきれいなので、入居者に選ばれやすく空室リスクが低いというメリットがあります。

しかしその分購入価格が高いため、借り入れをできるだけ抑えてマンション経営を始めたいなら中古物件を選ぶというのも一つの手段でしょう。

また中古であれば、過去の入居実績を確認して空室リスクを抑えることができたり、購入価格が安いため利回りが良いといったメリットもあります。

空き室のリスクは築年数だけでなく立地条件による影響も大きいので、中古であっても立地次第では十分入居者を確保できるでしょう。

一方で中古物件のデメリットとしては、前所有者の管理がずさんだと修繕費が多くかかるということです。

最悪の場合、修繕できない状態になっていることも考えらるので、購入前に管理状態をしっかり確認しなければなりません。

このように、購入価格の安さや利回りの良さだけで中古物件を購入してしまうと収益予想を大きく外してしまうこともあるため、十分に注意しましょう。

ポイント.4 収益性(利回り)

利回りとは、「投資に対してどのくらいのリターンを得られるか」を知るための指標です。

利回りはマンション経営を投資して行う場合に特に重要となるので、きちんと利回りを意識した収益予想をしましょう。

利回りにもいくつかの種類がありますが、ここでは収益予想において大事な「実質利回り」について説明します。

実質利回り(%)=(年間家賃収入-ランニングコスト)÷(物件価格+諸経費)✕100(%)

「ランニングコスト」とは固定資産税や物件の管理費などで、「諸経費」とは物件取得に際してかかる仲介手数料や登記費用のことです。

このような実質利回りをきちんと計算することで、一年間でどれくらいの投資を回収できるかがわかり、より確実な収益予想ができるのです。

とはいえ「実質利回りが高ければよい」というものでもありません。

例えば、地方の物件は購入価格が安いので実質利回りはよいのですが、その分、都心の物件と比べて入居者の確保が難しく、収益が上がらないというデメリットもあります。

立地条件等の他のチェックポイントとの兼ね合いもよく考えて判断する必要があります。

まとめ~マンション経営は資産運用・相続税対策に依然有効 ~

マンション経営は、ポイントを押さえれば安定収入が得られる魅力的な投資であり、資産運用にも最適です。

相続税などの節税対策にも大きな効果があります。

とはいえ実際に経営をしようとなると、立地選びやマンションタイプの選択、また「どれくらいの節税効果があるのか」など悩んだり迷ったりすることも多いでしょう。

税理士法人Bricks&UKには経営改善・経営支援の豊富な実績があります。徹底したマーケットリサーチにより、効率の良いマンション経営をお手伝いすることができます。

資金調達の悩みも含め、マンション経営における様々な疑問を解決いたします。ぜひ一度ご相談ください。

資金調達の融資相談もBricks&UKにおまかせください!

当サイトを運営する「税理士法人Bricks&UK」は、顧問契約数2,100社以上、資金繰りをはじめ経営に関するコンサルティングを得意分野とする総合事務所です。

中小企業庁が認定する公的な支援機関「認定支援機関(経営革新等支援機関)」の税理士法人が、日本政策金融公庫の資金調達をサポートします。

資金調達に必要な試算表、収支計画書などを作成し、資金調達のサポートや借入後の資金繰りをしっかりと見ていきます。

そのため経営の安定化にすぐに取り掛かることができるのです。

まずは無料相談から、お気軽にお問い合わせください。