起業において、資金調達は大きな課題です。

事業を始めるには資金が必要だけど、融資希望額が高額で審査が下りるか不安、という人も多いでしょう。

そんな方にぜひ検討していただきたいのが、「協調融資」という資金調達方法です。

協調融資なら、通常の融資では実現できない高額の融資が受けられることもあります。

こちらの記事では、協調融資とはどのような資金調達方法であるのかを説明し、協調融資のメリット・デメリットについて解説します。

目次

協調融資とは?

複数の金融機関が連携して行う融資のことを、協調融資といいます。

通常であればそれぞれの金融機関と個別に交渉して融資条件・金利・返済期間などを決めていきますが、協調融資ではそれらを一つにまとめて行います。

また協調融資は民間金融機関だけでなく、日本政策金融公庫のような公的機関が加わって行われることもあります。

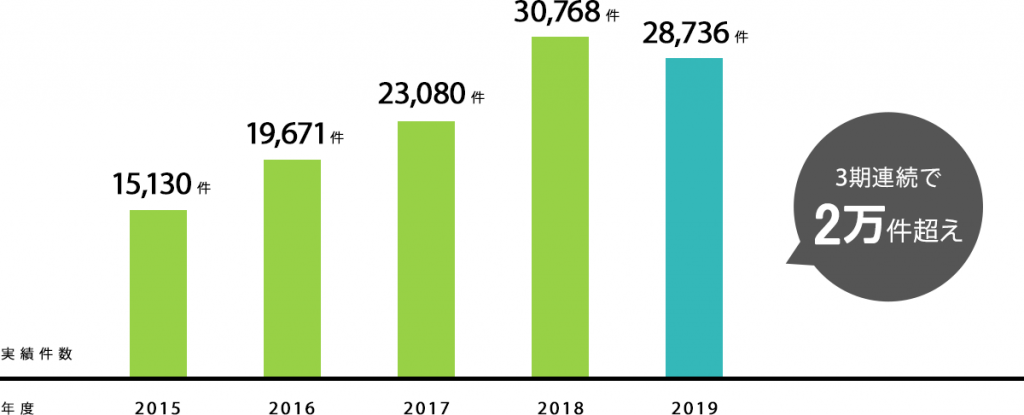

特に日本政策金融公庫による協調融資件数は年々伸び続けており、近年積極的に取り組んでいる融資の一つとなっています。

協調融資の一番の特徴は、融資額の大きさです。

つまり、単独の金融機関では融資に踏み切れないような高額の融資でも、複数の金融機関の融資枠を合わせることで実現できる場合があるのです。

協調融資は主に3パターン

協調融資には融資を行う機関によっていくつかのパターンがありますが、ここでは代表的なものを3つ紹介します。

1.政府系金融機関と民間金融機関のパターン

これは、同一目的の資金計画に対し、日本政策金融公庫と民間金融機関が協議を経て、融資(保証)を実行または決定したもの。また、実績数値は公庫で集計したものであり、公庫と民間金融機関の融資実行・決定時期が異なる場合も含まれます。

(日本政策金融公庫 連携の取り組みHPより)

日本政策金融公庫と民間金融機関が連携して行うのが、このパターンの主な形です。

特徴は、スタートアップ企業やベンチャー企業といった成長分野に対して積極的に融資ができるという点。

民間金融機関の融資は原資が預金なので、預金者の利益を損なう恐れのあるリスクの高い融資はできません。

例えば、創業融資のように成功するかどうかの評価が難しい場合、仮にビジネスプランが魅力的なものであっても融資をしにくいのです。

一方、日本政策金融公庫は、日本経済の発展に貢献する起業家の育成が事業目的の一つです。

そのため、民間金融機関では融資しにくいスタートアップ企業などにも積極的に融資することができ、令和元年までの3期連続で協調融資件数2万件を超えるほど力を入れている融資となっています。

日本政策金融公庫が協調融資に加わることで、成長分野に対しても積極的に融資をすることができるのです。

2.保証協会の制度融資とプロパー融資のパターン

民間金融機関から融資を受ける際は、貸し倒れリスクを担保するために保証協会を使い、万が一返済不能になっても保証協会が代位弁済してくれるという契約をするのが一般的です。

これが保証協会付きの制度融資ですが、これに対して保証協会を使わず金融機関が自らリスクを負って融資をすることもあり、これをプロパー融資といいます。

この保証協会付の制度融資とプロパー融資を組み合わせるというのが、このパターンの協調融資です。

そもそも協調融資とは複数の金融機関が融資に加わることですが、これは言い換えれば複数の金融機関がリスクを分担して融資を実行するということです。

つまり、返済不能に陥った場合のリスクを保証協会と金融機関の二つの機関で分担することも、実質的には複数の金融機関から融資を受けたのと同じことと考えられます。

したがって、このような方法も協調融資のうちの一つと考えられているというわけです。

3.複数の民間金融機関(公共機関が介入しない)のパターン

これは日本政策金融公庫や信用保証協会など、公的機関が介入せずに民間金融機関のみで融資を行うというパターンです。

具体的には、メインバンクとサブバンクによる協調融資の場合などがあり、この協調融資の方法は他のパターンと比較して、資金調達のハードルが高い傾向にあるのが特徴です。

担保があれば融資の引き出しに成功する確率は上がりますが、すでにメインバンクに担保を差し出している可能性があり、無担保のサブバンクは貸倒れのリスクが高くなります。

そのため結果的に融資ができないことも多いのです。

協調融資の進め方

実際にどのような手順で協調融資を進めていくのか、3ステップで解説します。協調融資の大まかな流れを確認していきしょう。

STEP.1 アレンジャーとなる金融機関の認定

「アレンジャー」とは、協調融資を取りまとめて契約を行う金融機関のことです。

協調融資は基本的にアレンジャーとなる機関が主導して行うため、どこの機関をアレンジャーとするかは大変重要です。

まずは、自社と金融機関との付き合いの状況や借入額、返済実績等を考慮し、アレンジャーとなってくれそうな金融機関に協調融資の打診をします。

その機関が他行を巻きこんでくれれば成功確率は上がり、希望額の融資を受けられる可能性が高まります。

協調融資では各金融機関の足並みがそろうことが大事なので、アレンジャーとなる金融機関が協力的であるほど成功に近づけるのです。

もちろんアレンジャーに任せきりではなく、自らも積極的に他の金融機関に打診しなければなりません。

例えば、日本政策金融公庫に協調融資の打診をあらかじめしておき、そのあとでメインバンクにも協調融資をもちかけます。

そうすることで銀行に相談する際「事前に公庫にも打診してある」という前提で話を進めていくことで、スムーズにいくという場合もあるのです。

このように、協調融資をする上では自ら積極的に打診する姿勢も重要といえるでしょう。

STEP.2 融資案件の取りまとめ

アレンジャーとなった金融機関が契約条件を検討し、他の金融機関の募集や選定、そして契約締結手続きなど案件の取りまとめ(案件組成)を行います。

ここでアレンジャーがどれだけ協力的に動き、他の金融機関を巻き込んで稟議書等を作成してくれるかで、協調融資の成否が大きく左右されます。

協調融資は複数の金融機関で融資を行うという特性上、金融機関を取りまとめるアレンジャーの案件組成力が大きなカギとなるのです。

STEP.3 契約の締結

案件の取りまとめ後、融資の契約に入ります。

この際、アレンジャーが中心となって各金融機関と協議した上で、各機関の代表者が契約書に署名・捺印することで契約が成立します。

そして、契約締結後はアレンジャーがそのままエージェントを務め、各貸付人の代理人として借入金の返済を受ける等の事務的な作業を代理して行います。

このように融資から引き続き、契約からその後のやりとりにおいてもアレンジャーが主導的に動いていくことになるのです。

協調融資のメリット

では協調融資を受けることには、どんなメリットがあるのでしょうか。

希望額の融資が受けられる可能性が高まる

協調融資の代表的なメリットが、高額の融資が可能になるということです。

どんなに高い収益が見込める魅力的な事業であっても、一つの金融機関が融資できる金額には限界があります。

この点、協調融資をすることで複数の金融機関が融資に加われば、万が一返済不能になった場合の貸し倒れリスクを分散することができるため、高額の融資を実現できる可能性が生まれるのです。

実際、単独での融資は困難だったけれど、協調融資によって希望額の融資を受けられたという事例は数多くあります。

複数の融資先だけど効率的

単純に融資額を増やすだけなら、複数の金融機関から借り入れをするだけでも実現できます。しかしそれでは返済日や金利がそれぞれ異なり、管理が複雑になります。

この点、協調融資を受ければ、アレンジャーが複数の金融機関をとりまとめて貸し出しを行ってくれます。

そのため基本的に返済日や金利などの融資条件が統一され、条件交渉や返済においてもアレンジャーとなる金融機関に一括して委託可能です。

こういった煩雑な手間を省くことができるので、事業者は事業に集中することができます。

また、日本政策金融公庫と民間金融機関との連携パターンの場合、提出資料や調査内容を共有して融資を進めていくことになっています。

そのため、複数の金融機関それぞれの要望に応じて資料作成や説明をしないで済みます。この点でも事業者の負担軽減が大きく、効率的に融資を進めることができるでしょう。

成長戦略分野に対して積極的

成長性の高い分野への融資に対して、日本政策金融公庫は積極的な姿勢をとっています。

そのため日本政策金融公庫と民間金融機機関の協調融資の場合、創業融資やスタートアップなどの成長戦略分野に対して前向きな協調融資を実行することができます。

民間金融機関は利益追求のため、預金者の利益を最大化することが使命であり、スタートアップ企業への融資はリスク回避のため、あまり積極的ではありません。

しかし日本政策金融公庫との協調融資によってリスクを分散できれば、成長戦略分野に対しても融資を実現することができるのです。

これは、創業支援を積極的に行う日本政策金融公庫が参加する協調融資ならではのメリットと言えるでしょう。

将来的な資金調達の幅が広がる

金融機関との付き合いは、事業経営においてとても重要です。

創業時だけでなく事業を拡大していく際にも融資が必要になりますが、そのとき融資を受けた実績のある金融機関は話が進めやすく、再度の融資を受けやすいのです。

付き合いのある金融機関が限られていると、そこの資金提供が受けられなかった場合に資金調達先がなくなってしまうかもしれません。

そのため複数の金融機関と付き合いを持っておくことでリスクが分散し、資金調達を受けやすい状態を作ることが大事なのです。

協調融資のデメリット

協調融資には多くのメリットがある反面、デメリットもいくつかあります。

これらのデメリットもきちんと押さえたうえで、協調融資を受けるかどうかを検討しましょう。

融資までに時間がかかる

日本政策金融公庫は融資までの期間が通常1~1.5カ月程度で、この融資までの期間の短さが利点でもあります。

協調融資になると他の金融機関と共同して融資を進めていかなければならないので、民間金融機関の審査結果がでない限り融資を実行することができません。

民間金融機関では基本的に保証協会付きで融資をしますが、保証協会の審査には面談なども含めて2~3カ月かかります。

つまり、民間金融機関が融資の可否を判断するのには2~3カ月かかるため、協調融資になると短期間での融資は困難になるのです。

このように、融資までの時間がかかるというのが協調融資のデメリットです。

双方とも融資NGになる可能性もある

協調融資では、日本政策金融公庫と民間金融機関が共同して進めていくことになります。

そのため仮にどちらかが「融資ができる」という判断をしたとしても、もう一方が「融資できない」と判断すれば協調融資全体がダメになってしまうことがあります。

協調融資は一つの機関だけで実現できない高額の融資が可能になる反面、どちらか一つでも「融資できない」と判断されれば融資全体がなくなってしまうデメリットがあるのです。

仮にそれぞれの金融機関に別々に融資を申請していたとしたら、希望の全額とはいかなくても一部の融資は受けられた可能性もあります。

つまり、協調融資を選んだことがかえって裏目に出ることもあり得るのです。

すでに保証協会の枠を使いきっている場合には利用できない

保証協会には保証枠が決まっていて、無担保の場合は8000万円、担保がある場合は2億8000万円が限度です。

この保証枠をすでに使い切っている場合、基本的に保証協会を使うことが前提の協調融資は受けることができません。

保証協会付き融資と銀行のプロパー融資は当然ですが、日本政策金融公庫と民間金融機関の協調融資の場合でも、基本的に保証協会が利用されます。

したがって保証協会の保証枠を使い切っていると、協調融資を受けること自体がほとんど難しくなってしまうのです。

複数の民間金融機関利用は審査のハードルが高い

協調融資の中でも、複数の民間金融機関が協調融資を行う場合を特にシンジケートローンといいます。

この場合も複数の金融機関にリスクが分散されるため、一行からでは受けられないような高額の融資が受けられる可能性はあります。

しかし政策金融公庫が関わらない民間金融機関のみの協調融資の場合、複数の金融機関が関わるからといって、必ずしも融資が受けやすくなるわけではありません。

民間金融機関では、基本的に通常の融資と同じくできる限りリスクを抑えなければならないので、協調融資でも高額の融資は難しいのです。

したがって、政策金融公庫と民間金融機関の協調融資に比べると審査のハードルは高くなるでしょう。

協調融資を利用する際の注意点

協調融資を受けるうえで、いくつか注意しなければならないこともあります。

ここでは協調融資のを利用する注意点を紹介するので、融資を検討する際の参考にしてください。

しっかりとした事業計画を作成する

そもそも一つの金融機関から融資を受けることが難しい場合、それを克服する手段として使うのが協調融資です。

つまりそれだけ融資の難しい高額の資金が必要だということなので、通常の融資以上に説得力のある事業計画書を作成しなければなりません。

どういった根拠でいくらくらいの資金が必要なのか、売上予測や返済計画は具体的な根拠があるものかなど、客観的な根拠に基づき現実的で正確な事業計画書を作成します。

政策金融公庫が協調融資に力を入れているといっても、決して簡単に融資が実行されるわけではありません。ですから事業計画書はしっかり力を入れて作成してください。

どの金融機関を選択するかよく検討する

協調融資自体は基本的にどの金融機関でも可能ですが、融資に対する積極性は異なるので慎重に吟味して金融機関を決めましょう。

協調融資の場合、全ての金融機関が協同して動いていくので、全体として融資の機運が醸成されるといった点も重要です。

仮に、日本政策金融公庫は積極的に融資を受け入れてくれたとしても、他の金融機関が融資できないとなれば結果として融資全体がNGということにもなり兼ねません。

そのような事態にならないよう、積極的に協調融資を支援してくれる金融機関を選び、良い関係を作っておく必要があります。

こういったことはある程度の経験も必要なので、協調融資に実績のある専門家に相談するというのもおすすめです。

協調融資を利用するか冷静に判断する

これまで見てきたように協調融資にはメリット・デメリットの両方があるため、協調融資を受けるかどうかは慎重に決めなければなりません。

日本政策金融公庫は協調融資をすすめてくることもありますが、これは単に希望額の融資が実現できるというだけでなく、公庫側の事情も含まれています。

政策金融公庫の融資には、民間金融機関の融資を妨げているという「民業圧迫」の批判があります。

そこで公庫は協調融資を積極的に行うことで、民間金融機関との連携により批判を避けているのです。

そのため、公庫にすすめられたからといって安易に協調融資を受けるのではなく、よく考え自分の意思で冷静に判断してください。

最終的に協調融資を利用するかの判断は事業者本人の決断と心得ておきましょう。

協調融資ではなく別々の融資が最適な場合もある

協調融資でいちばん怖いのは、片方が融資NGであったために双方の融資がNGになってしまうことです。

そのため協調融資を利用するのは「どうしても政策金融公庫の限度額では事業が成り立たない」といった場合に限定するのもよいでしょう。

例えば、公庫で1000万円程度の創業融資が受けられても1000万円では事業をスタートすること自体ができない場合、協調融資でさらに高額の融資を目指すということです。

ここでもし仮に1000万円で事業がスタートできるのであれば、まずは公庫から融資を受け、不足分のみ民間金融機関からの融資を打診してみる、ということもできるのです。

もちろん公庫でどれだけの融資が受けられるか予想するのも難しいので、これについては専門家にもよく相談しましょう。

まとめ

協調融資を使えば複数の金融機関から高額の融資を受けられますが、その反面、上手くいかなかった場合にすべての融資がダメになる可能性もあります。

このようなメリットとデメリットをよく比較して判断しなければなりませんが、もしも協調融資のことで迷ったら専門家に相談するというのも一つの手段です。

「税理士法人Bricks&UK」は協調融資にも豊富な実績があり、融資のご相談から事業計画書の無料診断など幅広いサポートをすることができます。

協調融資を検討している経営者の方は、ぜひ一度Bricks&UKにご相談ください。

創業時の融資相談もBricks&UKにおまかせください!

当サイトを運営する「税理士法人Bricks&UK」は、顧問契約数2,100社以上、資金繰りをはじめ経営に関するコンサルティングを得意分野とする総合事務所です。

中小企業庁が認定する公的な支援機関「認定支援機関(経営革新等支援機関)」の税理士法人が、日本政策金融公庫の資金調達をサポートします。

資金調達に必要な試算表、収支計画書などを作成し、資金調達のサポートや借入後の資金繰りをしっかりと見ていくことができます。

そのため、皆様の経営の安定化に、すぐに取り掛かることができます!

まずは無料相談からお気軽にお問い合わせください。