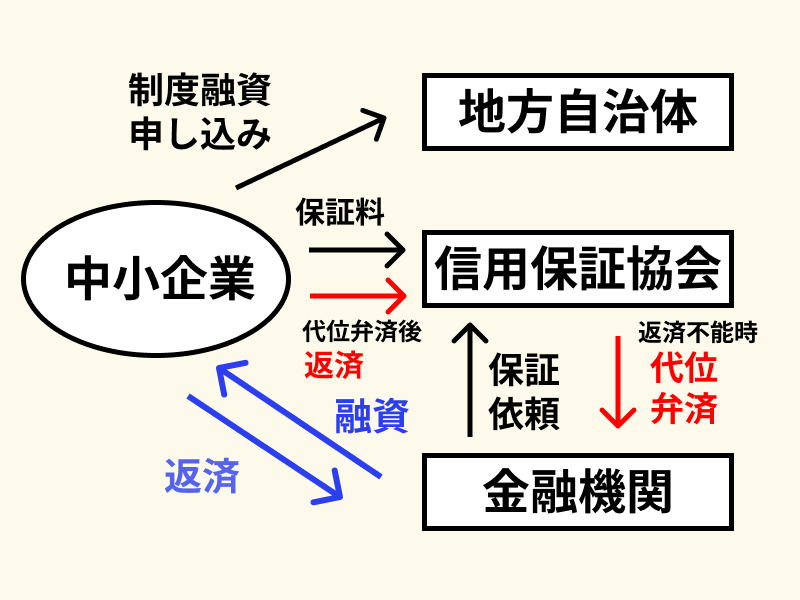

制度融資とは、自治体・信用保証協会・金融機関が連携して融資を行う制度です。

個人事業主や中小企業による運転資金や設備投資の資金調達を支援し、経営が軌道に乗るまでのサポートをするのが目的です。創業時の人を対象にするものもあれば、事業開始1年後などの人を対象とするものもあります。

自治体と信用保証協会が関わることで、通常では難しい創業時の民間金融機関からの融資のハードルが下げられることが大きなメリット。低金利であり、ほとんどが固定金利というのも大きな魅力です。

この記事では、制度融資のしくみや特徴、利用の際の注意点を解説します。各都道府県による制度融資の情報ページへのリンクも記載しているので参考にしてください。

目次

制度融資のしくみ

制度融資は、単独では資金調達が難しい中小規模の事業主を支援し、地域経済の活性化などをすすめるために実施されています。

まずは、制度融資に関わる地方自治体、信用保証協会、金融機関の3つがそれぞれどのような役割をしているかを見ていきましょう。

資金の一部を出す自治体

制度融資における自治体の役割は、次のようなことです。

- 融資条件などの制度設計をする

- 金融機関に預託金を出し、低金利を実現させる

- 金融機関へのあっせん書を交付する

- 信用保証協会の保証料を一部負担する

制度融資の内容や仕組みは、大まかには同じでも細かくはそれぞれ異なります。あっせん書の交付や保証料の負担は、行っている自治体もあれば行っていない自治体もあります。

地方の自治体にとって、地元で事業が成功することは地域経済の発展に直結します。地域として恩恵が受けられることもあり、積極的に支援したいと考えています。

そのため、中小企業でも融資を受けられるような仕組みを作り、実際にお金を出して事業主の負担を軽減するなどのサポートを行っています。

実際に融資を行う金融機関

民間の銀行や信用金庫など金融機関は、制度融資では次のようなことを行います。

- 信用保証機関に信用保証を依頼する

- 貸付を行うかどうかの審査を行う

- 融資を実行する

制度融資において金融機関は、信用保証協会に信用保証を依頼するほか、自らも審査を行います。

ただし融資条件などは自治体が決めるため、金融機関独自の融資制度よりもハードルが低くなっています。

また、自治体からの預託金があるため、低金利で融資を実行できます。

保証人となる信用保証協会

信用保証協会は、融資においていわゆる「保証人」の役割を果たす公的機関です。次のようなことを行います。

- 信用保証を行うかどうかの審査を行う

- 借主の保証人の役割をする

- 借主が返済できなれば代位弁済を行う

信用保証協会は、全国47都道府県と、横浜、川崎、名古屋、岐阜の各地に設置されています。

特に創業時の事業主にとって、保証人となってくれる人を探すのは簡単ではありません。信用保証協会という公的な機関が間に入ってくれることは大きなメリットです。

お金を貸す金融機関も、信用保証協会が入ることで安心して融資を実行できます。

とはいえ、信用保証協会および金融機関の両方が審査を行うため、誰にでも簡単に借りられるわけではありません。

【番外】制度融資はどれくらい利用されている?

制度融資の利用状況については、制度が全国統一ではないため統計も全国規模ものが存在しません。

しかし、各自治体の公式サイトにはそれぞれの実績が掲載されています。

例えば埼玉県では、 融資実績として令和3年度には10,704件、約1283億円であったと報告されています。

大阪府では、令和3年度の制度融資の実績は4兆円を超えており、多くの利用者がいることがわかります。

制度融資のメリット・デメリット

制度融資は、借りる側のメリットも大きいですがデメリットに感じられる部分もあります。どちらも把握しておきましょう。

制度融資のメリット

すでに仕組みの説明部分でも触れていますが、制度融資には次のようなメリットがあります。

- 信用保証協会が保証人の役割をしてくれる

- 長期・低金利で借りることができる

- 審査のハードルがプロパー融資より低い

信用保証協会が保証人の役割をしてくれる

制度融資の特徴の1つが、信用保証協会が融資に関わることです。

信用保証協会は、通常は知人など第三者に頼むなどする必要のある保証人の役割をしてくれます。

苦労して保証人となってくれる人を探さず済みますし、金融機関も安心して融資をしてくれます。

長期・低金利で借りることができる

信用保証が付くこともそうですが、制度融資はお金を借りる力の弱い中小規模の事業主を支援する制度です。

そのため、返済時にも負担が少ない低金利・長期の借り入れ期間で融資を受けることができることも大きなメリットです。

審査のハードルがプロパー融資より低い

制度融資は、企業が単独で融資を申し込むのとは異なり、都道府県のあっせんや預託金、信用保証協会による信用保証など、融資審査に通りやすくなる材料がたくさんあります。

そのため、自社単独で融資を申し込むよりも断然そのハードルは低くなります。

制度融資のデメリット

制度融資のメリットは前述のように大きいものですが、次のような点には注意が必要です。

- 制度内容・融資条件は各自治体で異なる

- 制度融資の対象外となる業種もある

- 信用保証料の支払いが必要である

- 融資実行までの期間がやや長い

それぞれについて詳しく見ていきましょう。

制度内容・融資条件は各自治体で異なる

制度融資は全国一律の内容ではなく、各自治体で異なります。

自治体と信用保証協会、民間の金融機関が一体となって行う、ということだけは同じです。しかしそれ以外の、例えば窓口や補助内容などは各都道府県、あるいは市区町村などによってバラバラです。

自社の地域よりも隣の地域の方が補助が大きい、というケースもあるかもしれませんが、各自治体の予算等もあるため致し方ありません。

制度融資を受けられない業種もある

制度融資は、基本的にはほとんどの商工業業種で利用可能です。

ただし、農林・漁業、金融業や風俗関連業、学校法人や宗教法人では利用ができません。非営利団体も対象外です。

自治体が関わるため当然とも言えますが、反社会勢力も利用できません。

信用保証料の支払いが必要となる

制度融資で信用保証協会の保証を受けるには、信用保証協会への保証料の支払いが必要です。

とはいえ、保証料率は一般的な融資よりは低く設定されています。例えば、長野県の中小企業振興資金(創業枠)の信用保証料は0.80%以内となっています。大阪府の開業サポート資金の「開業資金」では年1.0%です。

自治体によっては、この信用保証料を一部、または全額補助してくれるところもあります。

融資実行までの期間がやや長い

制度融資では、金融機関による審査だけでなく、中小企業診断士との面談や信用保証協会による審査などを経る必要があります。

そのため、融資が受けられるとしても入金までには時間がかかります。

日本政策金融公庫による融資でも平均2~3カ月はかかるので、制度融資ではそれ以上の期間がかかる可能性が高いと理解しておきましょう。

制度融資の主な例と各都道府県へのリンク

まずは一例として、滋賀県の制度融資を見てみましょう。

滋賀県でも複数の制度融資を設けています。その中に、県内で起業・創業する人を対象とする「開業資金(創業枠)」という制度があります。

滋賀県による制度融資「開業資金(創業枠)」

この制度融資の対象となるのは、次のいずれかに該当する人です。

・1カ月以内に開業予定または開業して5年未満の人

・2カ月以内に新たに会社設立予定または設立して5年未満の人

・会社が事業を継続しつつ新たに設立した会社で、事業開始予定または設立後5年未満の会社

・開業後に事業譲渡により事業の全部または一部を承継させ設立した会社(開業後通算5年未満)

融資限度額は、運転資金・設備資金の合計で2500万円、金利は年1.00%です。融資期間は7年以内、据置期間1年以内です。

滋賀県制度融資のご案内「開業資金(創業枠・創業サポート枠」|滋賀県

上記はあくまで一例です。制度融資には、1つの県でも対象者などの異なるいくつもの種類があります。

創業時を対象としたものもあれば、事業開始から〇年以上といった条件があるものも。自身が使える制度があるかどうか、しっかりと確認しましょう。

全国の都道府県の制度融資

制度融資は全国の自治体で行われています。制度融資の対象や内容、要件などは、他の都道府県ではなく必ず自分の地域の情報を確認してください。

青文字の部分をクリック/タップすると、各県の公式ページ(令和4年9月現在の情報)が別ウィンドウで開きます。

北海道地方

東北地方

| 青森県 | 青森県特別保証融資制度のご案内|青森県公式サイト |

| 秋田県 | 秋田県の制度融資一覧|秋田県公式アカウント |

| 岩手県 | 岩手県制度融資のご案内|岩手県公式サイト |

| 山形県 | 山形県商工業振興資金融資制度のご利用について|山形県公式サイト |

| 宮城県 | 県制度融資「がんばる中小企業応援資金」のご案内|宮城県公式サイト |

| 福島県 | 中小企業制度資金一覧|福島県公式サイト |

関東地方

| 茨城県 | 中小企業向け融資制度のご案内|茨城県公式サイト |

| 栃木県 | 中小企業向け制度融資の御案内<栃木県制度融資|栃木県公式サイト |

| 群馬県 | 県制度融資のご案内|群馬県公式サイト |

| 埼玉県 | 中小企業向け制度融資|埼玉県公式サイト |

| 千葉県 | 中小企業向け融資制度のご案内|千葉県公式サイト |

| 東京都 | 東京都中小企業制度融資|東京都産業労働局公式サイト |

| 神奈川県 | 神奈川県中小企業制度融資|神奈川県公式サイト |

北陸・中部地方

近畿地方

| 三重県 | 三重県中小企業融資制度|三重県公式サイト |

| 大阪府 | 融資制度(信用保証付き)のご案内|大阪府公式サイト |

| 京都府 | 京都府中小企業制度融資一覧|京都府公式サイト |

| 兵庫県 | 兵庫県中小企業等融資制度(制度融資)|兵庫県公式サイト |

| 奈良県 | 奈良県中小企業融資制度/奈良県公式ホームページ |

| 滋賀県 | 中小企業者向け制度融資のご案内|滋賀県公式サイト |

| 和歌山県 | 和歌山県中小企業融資制度のご案内 | 和歌山県公式サイト |

中国地方

| 鳥取県 | 中小企業への融資|鳥取県公式サイト |

| 島根県 | 島根県中小企業制度融資|島根県公式サイト |

| 岡山県 | 岡山県中小企業者向け融資制度|岡山県公式サイト |

| 広島県 | 広島県制度融資のご案内 | 広島県公式サイト |

| 山口県 | 金融支援班・中小企業制度融資のご案内|山口県公式サイト |

四国地方

| 徳島県 | 中小企業向け融資制度について|徳島県公式サイト |

| 香川県 | 香川県中小企業者融資制度|香川県公式サイト |

| 愛媛県 | 愛媛県の中小企業向け融資制度|愛媛県公式サイト |

| 高知県 | 高知県中小企業等融資制度 | 高知県公式サイト |

九州・沖縄地方

| 福岡県 | 中小企業支援・融資制度|福岡県公式サイト |

| 佐賀県 | 中小企業金融制度のご案内|佐賀県公式サイト |

| 長崎県 | 中小企業向け融資制度のご案内 | 長崎県公式サイト |

| 熊本県 | 中小企業向け融資制度|熊本県公式サイト |

| 大分県 | 大分県制度融資(県制度資金)の概要|大分県公式サイト |

| 宮崎県 | 宮崎県中小企業融資制度|宮崎県公式サイト |

| 鹿児島県 | 県中小企業融資制度|鹿児島県公式サイト |

| 沖縄県 | 沖縄県の融資制度|沖縄県公式サイト |

数の関係上、ここでは都道府県のみを紹介していますが、市区町村でも数多くの自治体で制度融資を行っています。

こちらも自治体によって制度内容はさまざまです。「○○市 制度融資」などでインターネット検索して確認してください。

制度融資の窓口も各地で異なる

制度融資を受けるには、まずどこに相談すべきか迷うところですが、窓口も自治体によって異なります。

「ご相談は商工会議所、申し込みは金融機関」としている県もあれば、「ご相談・申し込みは金融機関」という県もありますし、地方自治体が窓口となるところもあります。

まずは、上記など各自治体の公式サイトを見てみてください。

中小企業診断士などとの面談が必要

制度融資を受けるには、自治体の担当者や、自治体が指定する中小企業診断士と面談をしなくてはなりません。中小企業診断士との面談は複数回となるのが一般的です。そこで、融資にふさわしい人物・事業かどうかの審査が行われます。

事業計画書の提出も求められます。融資可否判断の重要な材料となるので、必ず用意しておきましょう。

審査の結果、問題なしと見なされれば、あっせん状(紹介状のようなもの)を作成してもらえます。

あっせん状と事業計画書、登記事項証明書や印鑑証明など複数の必要書類を用意し、今度は指定された金融機関に申し込みます。

金融機関や信用保証協会での審査

制度融資では、金融機関だけでなく信用保証協会でも審査が行われます。

また、信用保証協会には保証の申請も必要ですが、これは金融機関が代理申請を行う自治体が多い傾向にあります。

例えば金融機関が制度融資の申し込みを受け付けた場合、書類を金融機関で審査し、融資が適当と認めた場合にはその書類を保証協会に送ります。保証協会での審査で保証が決まれば、信用保証書が金融機関に送られます。

金融機関は、その信用保証書に基づいて融資を実行します。

中小企業診断士との面談、あるいは信用保証協会による審査の段階で、事業所への訪問も行われます。これは主に実態を確認するためのものですが、提出した書類以外の閲覧などを求められる可能性もあります。

まとめ

制度融資は、地方自治体と信用保証協会、民間の金融機関とで行われる融資制度です。

自治体からの補助や信用保証協会による保証のおかげで、プロパー融資よりも融資が受けやすくなっています。低金利・固定金利がなど、借りる側に親切な制度なので、ぜひ積極的に活用しましょう。

とはいえ、誰にでも借りられるわけではなく、金融機関および信用保証協会の審査をクリアしなくてはなりません。まずは事業を行う地域でどのような制度融資の制度があるかを調べましょう。

相談窓口も各都道府県・市区町村で異なるので、自治体の公式サイトで確認してください。