令和5年10月1日から、いよいよ「インボイス制度(適格請求書保存方式)」がスタート。気になっていた方も多いのではないでしょうか。

しかし、次のような疑問の声もよく聞かれます。

「インボイス制度って何?」

「そもそも消費税のしくみは?」

「自分にどんな影響があるのかよくわからない」

「この機会に個人から法人成りすべき?」

当サイトを運営する「Bricks&UK」では先日、那覇市内のBricks&UK沖縄事務所にて、インボイス制度と法人設立についてのセミナーを実施しました。

セミナーでは、前半でインボイス制度のあらましや登録について、当社の税理士 鈴木から具体例を交えてわかりやすく説明。後半は、当社の創業支援コンサルタント 永井から、個人と法人の違いや、インボイス制度も踏まえた法人設立のメリット・デメリットをお伝えしました。

この記事では特別に、そのセミナーの内容をまとめてご紹介します。

目次

インボイス制度(適格請求書等保存方式)とは

インボイス制度を理解する前に、まずはこれまでの消費税のしくみやルールを把握する必要があります。

まずは、消費税の負担と納付の流れから見ていきましょう。

消費税の基本的なしくみ

わかりやすいよう、農家、小売業(スーパー)、レストラン、お客さん(消費者)による一連の流れで説明します。

農家が野菜を作り、税込1,080円でスーパーに販売しました。

| 野菜の代金 | 消費税 |

|---|---|

| 1,000円 | 80円 |

スーパーはこれに少し利益分をのせて1,500円とし、

120円の消費税を入れ、税込1,620円でレストランに販売しました。

| 野菜の購入価格+利益分 | 消費税 |

|---|---|

| 1,500円 | 120円 |

レストランはこれをサラダにし、税込2,750円でお客さんに提供しました。

| 野菜の仕入価格+利益分 | 消費税 |

|---|---|

| 2,500円 | 250円 |

最終的に、こうした取引で消費税を負担しているのはお客さん(消費者)です。負担した消費税の金額は250円です。

消費税の計算と納付の流れ

上のような取引で集まった消費税がどのように納付されるのか、そのしくみは次のとおりです。

レストランは、お客さんから消費税250円を預かりました。

しかし仕入れの際、スーパーに120円の消費税を払っています。

そのため、250円から120円を差し引いた130円を国に納付します。

スーパーは、レストランから消費税120円を預かりました。

しかし仕入れの際、農家に80円の消費税を払っています。

そのため、120円から80円を差し引いた40円を国に納めます。

農家は、スーパーから80円の消費税を預かりました。

この80円は、そのまま国に納付します。

レストランから130円、スーパーから40円、農家から80円。

合計すると、ちょうどお客さんから預かった250円です。これが、基本的な消費税の納付の流れとしくみです。

間接税・付加価値税・多段階累積控除方式とは

上記のように、預かった消費税と支払った消費税を差し引きして、各流通段階でそれぞれの事業者さんが段階的に消費税を納付していきます。

このしくみは「多段階累積控除方式」とも呼ばれます。

消費者が負担した消費税は、すべてこういった仕組みで納付されています。負担するのは消費者ですが、預かった消費税を納付するのは事業者です。そのため、消費税は「間接税」なのです。

また、仕入れに利益をのせて消費税を差し引きすることによって、儲けの部分だけに消費税がかかってくる。そういう仕組みにもなっているので、消費税は「付加価値税」とも言われます。

押さえておきたい「事業者免税点制度」

上記が基本的な流れですが、わが国の消費税に関するルールの中に「事業者免税点制度」というのがあります。

これは、「2期前の売上高が1,000万円以下の事業者は消費税が免除される」というルールです。

そのため、事業を始めたばかりの人は、もちろん2期前の売上は0円なので消費税の納付はなしです。売上が毎年1,000万円を下回るような小規模事業者にも、消費税の納付義務がありませんでした。

これは「納税事務の負担軽減措置等」と呼ばれるものです。

「小規模な事業者さんにまで消費税の申告の事務負担を強いるのは酷だろう」という観点で作られたルールでした。

インボイス制度ができた背景~消費税の問題点

では、先ほどの例で、農家さんが年間の売上が1,000万円以下の小規模事業者だったらどうなるでしょうか。

つまり、免税事業者がいる場合です。

免税事業者には、当然ながら消費税の申告と納税の義務がありません。そのため、次のようになります。

レストランは、お客さんから消費税250円を預かりました。

しかし仕入れの際、スーパーに120円の消費税を払っています。

そのため、250円から120円を差し引いた130円を国に納付します。

スーパーは、レストランから消費税120円を預かりました。

しかし仕入れの際、農家に80円の消費税を払っています。

そのため、120円から80円を差し引いた40円を国に納めます。

農家は、スーパーから80円の消費税を預かりました。この80円は、そのまま国に納付します。

免税事業者なので、80円を納付する義務はありません。

消費者は消費税を250円負担しているのに、農家が免税事業者のため、実際には130円プラス40円の合計170円しか納付されません。

免税事業者がいることで、消費者が負担した消費税が国にそのまま届かない。

これが消費税の問題点だと、ずっと言われてきたんです。

この問題をクリアするためにどうしたらいいか。売上1,000万円の免税ルールをなくすか、もしくは免税事業者と取引した場合には差し引きを認めなくするか。

この二択で後者が選ばれ、生まれたのがインボイス制度です。

インボイス制度で大きく変わること

インボイス制度では、取引相手が課税事業者の場合のみ、消費税の差し引きが認められます。

上記の例で言えば、これまでスーパーは、農家に払った80円を差し引いた40円だけを税務署に納めればOKでした。

しかしインボイス制度では、免税事業者に支払った80円を差し引きできず、120円の消費税を国に納付しなくてはなりません。

ですがこの仕組みによって、消費者が負担した消費税が、全額ちゃんと国に届くことになります。

消費税のしくみとしては、これで問題解決です。

インボイス制度では、免税事業者との取引では消費税の差し引きができず、負担が増えてしまいます。そのため、取引相手が課税事業者か免税事業者かというのは重要なポイントとなります。

インボイス制度の開始と経過措置

このインボイス制度の開始は、令和5年の10月1日です。

ですが、いきなり「差し引きは全部認めませんよ」となると、これまで免税事業者と取引をしていた事業者にとっては、かなりの税負担になります。

そのため、段階的な経過措置が用意されています。

インボイス制度に関する改正スケジュールは、過去も含め次のようになっています。

| 平成28年8月24日 | インボイス制度が閣議決定 |

| 令和1年10月1日 | 消費税率が10%に引き上げ |

| 令和3年10月1日 | インボイス制度の登録開始 |

| 令和5年10月1日 | インボイス制度の導入 80%の経過措置がスタート |

| ~令和8年9月30日 | 80%の経過措置を適用 |

| 令和8年10月1日 ~令和11年9月30日 | 50%の経過措置を適用 |

インボイス登録をすると、消費税の申告に使う番号が振られます。この番号を持っていれば、消費税の申告納税をしている事業者だとわかるようになります。

番号は、国税庁のホームページでも検索可能です。

ちなみに、インボイス制度の正式名称は「適格請求書等保存方式」です。

「適格請求書」について詳しくは、また後で説明しますね。

免税事業者からの仕入でも控除が受けられる経過措置

インボイス制度が始まると、免税事業者との取引では差し引きが認められなくなります。

ただし経過措置として、令和8年の9月末までの3年間は、8割は差し引き可能です。その後、令和11年の9月末までに関しては、5割の差し引きが認められます。

そして令和11年10月1日以後は、もう完全に差し引きが認められなくなります。

小規模事業者の税負担を軽くする「2割特例」

「2割特例」とは、インボイス制度の開始に伴い、やむを得ずインボイス登録して課税事業者となった小規模事業者への経過措置。いわゆる「激変緩和措置」です。

制度開始当初の3年間は、消費税が2割分のみの納付でよいとされています。

インボイス制度が始まると、免税事業者と取引する相手は消費税が不利になります。そのため、今後の取引自体を見直す、もしくは値下げを要求するといった事態が起こることを想定した措置です。

取引を断られたりしないよう、泣く泣くインボイス登録した事業者さんもたくさんいます。

そんな方にいきなり「消費税分100%納付してください」となると、やはり資金的に苦しくなってしまいますからね…

ただしこの特例も、令和8年の9月末までです。それ以降に関しては、規定どおり納める必要があります。

仕入税額控除(消費税の差し引き)の要件

取引先から預かった消費税を差し引きすることを「仕入税額控除」といいます。仕入税額控除を行うには、帳簿と適格請求書(インボイス)の両方の保存が原則です。

帳簿に関しては、税理士さんに資料を渡してお願いしている方も多いでしょう。

資料をもとに税理士さんが付けているのが、帳簿です。

適格請求書は、消費税の申告と納税が必要な課税事業者が発行するものです。つまり、消費税の申告と納税が必要な課税事業者にお金を支払った場合に、差し引きが認められます。

取引の相手が課税事業者かどうかは、請求書が「適格請求書」かどうかで判断します。

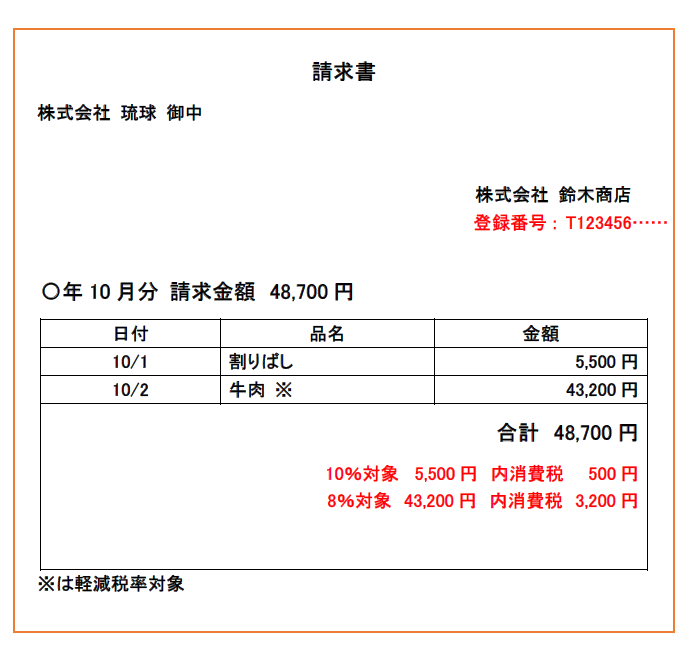

適格請求書(インボイス)の作成方法

「適格請求書」といっても、新たな書式を作る必要はありません。

これまでの請求書に、必要事項を追加して発行します。

軽減税率導入時から使われている、取り扱い品目の消費税率が異なる場合の「区分記載請求書」。

これに次の3点を追加することで、「適格請求書」になります。

- 適格請求書発行事業者の登録番号

- 適用税率(10%/8%)

- 税率ごとの消費税額

下の請求書例の赤字部分です。

適格請求書の記載事項1つめは、登録番号です。

インボイス登録時に通知される、Tから始まる13桁の番号を記載します。

もう1つは適用税率。消費税の税率10%対象が合計でいくらか、8%対象が合計いくらなのかを記載します。

もう1つは、税率ごとの消費税額です。上の例で言うと、10%対象の5,500円のうち500円が消費税、8%対象の43,200円のうち3,200円が消費税。ここまで請求書に明記する必要があります。

令和5年10月1日からこの形が適用され、帳簿と適格請求書を保存することによって消費税が差し引きできるようになるのです。

このため、インボイス制度の正式名称は「適格請求書保存方式」といいます。

区分記載請求書とは異なるルール

適格請求書(インボイス)については、これまで使用してきた区分記載請求書とは記載内容だけでなくルールも異なるので注意が必要です。

- 受け取った人による追記は不可

適格請求書はこれまでの請求書に必要事項を追加すればいいとお伝えしました。とはいえ、請求書を受け取った側が追記することはできません。

- 免税事業者による発行も不可

適格請求書を発行するには、課税事業者となり、税務署長の登録を受ける必要があります。免税事業者が適格請求書を発行することはできません。

免税事業者の場合はこれまで通りの形式、インボイス登録した人は適格請求書の形式で請求書を発行することで、相手は取引先がインボイス登録事業者なのかどうかの区別ができるんです。

- インボイスの交付と写しの保存義務

インボイス登録をした事業者には、相手(買い手)の求めに応じて、インボイスを交付する義務と写しを保存する義務が生じます。

原則的には適格請求書で作ることになっていますが、インボイス登録をした人はこれまでの形式で作ってもOKです。

ただし、相手先から「インボイスの形式で請求書をください」と言われた場合には、必ず適格請求書を発行しないといけません。

これは義務なので、最初から適格請求書の方で作っておくのが一番いいと思います。

- 請求書の保存要件が厳しくなる

これまでは、課税仕入れにかかる支払い、対価の合計額が3万円未満の場合や、3万円超でも請求書がもらえなかったなどやむを得ない事情があれば、請求書の保存は不要だという例外的なルールがありました。

しかしインボイス制度では、この例外も次の場合に限定されます。

【請求書の保存が不要となる例外】

・3万円未満の公共交通機関による旅客の運送

・3万円未満の自動販売機による販売

・郵便切手を対価とする郵便サービス

・入場券等が回収されるもの

・古物商や質屋等が仕入する古物、質物等

・従業員等に支給する出張旅費等

これ以外はすべて、3万円未満でも請求書の保存が必要です。

ちなみに、この例外とは別の「少額特例」と言われるルールも存在します。

2年前の売上高が1億円以下の場合は、1万円未満の少額なものに関しての適格請求書はいらない、というルールです。

インボイス登録の手続きとこれから

適格請求書発行事業者となる、インボイス登録をするための手続きやタイミングについて見ていきましょう。

まず、適格請求書発行事業者になる手続きは、納税地所轄の税務署に登録申請書を提出するだけでOKです。ただし令和5年10月1日~令和11年9月30日までの日が属する課税期間に限ります。

インボイス登録開始の令和5年10月1日より登録を受けるには

制度開始と同時に適格請求書発行事業者となるには、令和5年9月30日までに登録申請書を提出する必要があります。

9月30日までは免税事業者ですが、10月1日から課税事業者となります。個人事業主は1月~12月が申告期間なので、令和10月1日から12月31日の期間について消費税の確定申告をしなくてはなりません。

令和5年10月1日より後に登録を受けるには

「少し様子を見たい」と10月1日のタイミングは見送り、制度が始まってから「取引に影響が出そうだからインボイス登録しよう」と考えるケースもあるでしょう。

免税事業者には、令和5年10月1日~令和11年9月30日の属する課税期間においては、課税期間の途中の希望する日から登録できるという経過措置もあります。

方法は、登録申請書に登録希望日を記載するだけです。ただし、登録希望日は申請書の提出日から15日以後の日にする必要があります。

ただこの場合、2年間は売上にかかわらず必ず消費税の申告・納税の義務があります。「やっぱりやめた!」とはできません。

また、課税期間の初日から登録を受けようとする場合も、その課税期間の初日から起算して15日前の日までに登録申請書を提出しなくてはなりません。

法人設立とインボイス制度の関係とは

ここからは、インボイス制度と法人成りの関係について見ていきましょう。

まずは、個人事業主と法人との違い、法人設立する場合の会社形態の違いについて説明します。

個人事業主と法人の違い

個人事業主と法人との主な違いは、次のようなことです。

| 項目 | 個人事業主 | 法人 |

|---|---|---|

| 商業登記 | 不要 | 必要 |

| 定款 | 作成不要 | 作成義務あり |

| 設立コスト | 0円 | 株式会社:約27万円 合同会社:約12万円 (専門家への報酬:約5万円) |

| 決算期 | 12月 | 自由に設定可能 |

| 住民税の均等割 | なし | あり (赤字でも納税が必要) |

| 最高税率 | 高い(45%) ※所得税 | 低い(約30%) ※法人税 |

| 事業主等の給与所得控除 | 不可(なし) | 可能 |

| 事業主等の退職金の損益算入 | 不可(なし) | 可能 |

| 赤字の繰越期間 | 3年 ※青色申告のみ | 10年 |

| 社会的信用 | 低い | 高い |

| 人材雇用時 | 不利 | 有利 |

| 出資者の責任 | 無限 | 有限 (出資額まで) |

| 事業継承手続き | 煩雑 | 容易 |

主な違いについて説明していきます。

登記について

個人事業を始める場合は、開業届を税務署に出すだけで開始できます。一方、法人の場合は商業登記の申請が必要となるので、定款の作成や認証その他の作業が必要です。

定款について

定款というのは会社の憲法、ルールブックのようなものです。個人事業主は定款を作る必要がないのですが、法人は法律で作成が義務付けられています。

会社の名称や事業内容、機関設計などを定款に記載して登記することになります。

設立コストについて

個人事業の場合は、開業届を出すのに費用はかかりません。しかし法人の場合は、設立する会社の形態が株式会社か合同会社かによっても異なりますが、費用が発生します。

個人と法人を比べると、始めるにはやはり法人の方が、お金も手間もかかります。

税率について

個人が納付する所得税は、最高税率が高くなっています。法人の場合はおよそ30%なので、個人に比べると低いです。

その他、事業主の所得控除は可能か、退職金はあるのか、といったいろいろな点で違いがあります。

株式会社と合同会社の違い

現在設立できる会社の形態は4種類ですが、実質的には株式会社と合同会社の二択となっています。

合同会社はまだあまり聞き慣れない人も多いかもしれませんが、最近では設立する人も増えています。

とはいえ、一般的なのはやはり株式会社で、ほとんどの方が株式会社を選択されますね。

株式会社と合同会社を比較してみましょう。

| 項目 | 株式会社 | 合同会社 |

|---|---|---|

| 知名度・信用度 | 高い | 低い |

| 設立コスト | 高い (約27万円) | 低い (約12万円) |

| 役員の任期 | あり | なし |

| 出資(所有)と経営 | 出資者と経営者は別 (同じこともあり得る) | 出資者と経営者は同じ |

それぞれ説明していきます。

知名度・信用度について

数が圧倒的に多いのは、株式会社です。よく知られているため、信用度も高いです。

一方で、合同会社は比較的新しい形態のため、知名度は低いのが現状です。株式会社の方がちゃんとした会社なのでは?と怪しまれるなど、信用度も株式会社より劣ります。

設立コストについて

法人設立で必要となる定款や登記にかかる税金の関係で、株式会社には約27万円のコストがかかります。

合同会社の場合は、これが約12万円とほぼ半額となり、コスト面で言えば合同会社の方が作りやすいと言えます。

役員の任期について

株式会社には取締役など役員の設置が義務付けられていて、その役員には任期があります。役員の任期が満了した時などには、役員変更の登記が必要となり、費用もかかります。

合同会社の場合は、基本的に出資した人がすべて役員となるため、任期もありません。

出資(所有)と経営について

株式会社の場合は、出資をする(株式を所有する)人と経営する人が別になるのが基本です(一人社長など、同じとなるケースもあります)。

合同会社の場合は、出資をした人が必ず経営者となります。出資だけして経営は誰かに任せる、といった形はできないのが原則です。

法人設立の流れ

会社形態を決めたら、設立の手続きをします。

法人設立の流れを見ていきましょう。

| 登 記 前 | 会社名・資本金・事業内容・本店所在地など ↓ ・上記をもとに定款を作成し、公証役場にて認証 (株式会社のみ) ↓ ・会社用の印鑑を作成 (代表者印・銀行印) ↓ ・資本金を出資者の口座に入金 ↓ ・役員全員の印鑑証明の取得 |

| 登 記 申 請 | ・法務局に ①代表者印を届け出 ②登記申請書類を提出 <登記の必要書類>株式会社の場合 ・定款 ・資本金の払込証明書 ・発起人の決定書 ・会社設立時役員の就任承諾書 ・印鑑証明書(役員全員分) ・株式会社設立登記申請書 ・登録免許税貼付用台紙 ・登録すべき事項を保存したCD-R |

| 登 記 後 | ・法務局にて ①登記事項証明書(履歴事項証明書)の取得 ②代表者印の印鑑証明書の取得 ↓ ・税務署、県税・市税事務所に書類を提出 <必要書類> ・法人設立届出書 ・青色申告の承認申請書 ・給与支払事業所等の開設届出書 ・源泉所得税の納金の特例の承認に関する申請 書 ↓ ・年金事務所などで社会保険の加入手続き (従業員がいれば労働保険も) ↓ ・金融機関にて法人口座開設の手続き |

主な部分について見ていきましょう。

登記申請前にやること

まずは設立する会社の事業内容や社名などを決めます。定款を作成し、株式会社の場合は公証役場で認証を受けます。合同会社は定款の認証は不要です。

次に会社の印鑑を作成します。そして会社の資本金を用意し、出資者の口座に入金します。この際、口座に資本金分の残高があるというだけではダメで、資本金100万円なら100万円を新たに入金しなくてはなりません。

そして役員全員分の印鑑証明書も取得しておきます。必ず原本が必要です。

ここまで準備ができたら、実際の登記申請については、ほとんどの方が司法書士さんに依頼されていますね。

登記申請時にやること

登記申請では、代表者印(代表印)と呼ばれる会社の印鑑が必要となります。この印鑑を法務局に提出する必要があるのですが、登記申請と同時にすることができます。個人でいう印鑑登録にあたる手続きです。

また、定款や資本金の払込証明書(株式会社の場合)といった書類も揃えて提出し、登記申請を行います。

登記申請には必要書類も多いですので、個人ではなかなか難しいと思います。

登記申請後にやること

登記申請が終わり、設立の登記がされたら、法務局で登記事項証明書(謄本)と、法人の印鑑証明書を取得します。

そしてその書類を持って、税務署や市税・県税事務所にも法人設立の届出を行います。

これは税金関連で必須の手続きです。税理士さんなら対応可能ですが、個人で行う場合は注意が必要です。

また、法人となるとほとんどの場合は役員報酬を受け取ることになるので、社会保険(健康保険と厚生年金保険)への加入も義務づけられています。

従業員を雇う場合には、労働保険(労災保険と雇用保険)の手続きも必要です。

そして、「法人口座」と呼ばれる会社の銀行口座を開設する手続きも行います。

法人口座は、金融機関の審査が年々厳しくなり、作りづらくなっています。

インターネットバンキングや信用金庫さんなら、比較的作りやすいと言われていますね。

では次に、個人事業から法人成りするメリット・デメリットや、法人成りするタイミングについても見ていきましょう。

法人成りのメリット

個人事業主が法人設立をすると、次のようなメリットが受けられます。

- 消費税の免税期間が長くなる

- 所得税より法人税の方が税率が低くなる

- 使える経費の幅が広がる

- 赤字の繰り越しが3年から10年になる

- 決算期を自由に決めることができる

- 社会的信用が高まる

- 融資を受けやすくなる

やはり、税金面でのメリットが一番大きいと思いますね。

それぞれ説明していきます。

消費税の免税期間が長くなる

法人設立当初は、免税期間が2期分与えられます。これはもともと消費税が2期前の売上に対して課税するものだからです。ただし、「2年」でなく「2期」であることに注意してください。

仮に、令和5年の2月に設立した、10月決算の会社があるとします。

この会社の1期は、令和5年2月から10月までです。

| 1期目 | 令和5年2月~令和5年10月 | 免税 |

| 2期目 | 令和5年11月~令和6年10月 | 免税 |

| 3期目 | 令和6年11月~ | 課税 |

1期目の売上が1,000万円を超えていれば、3期目から消費税を納付する必要が出てきます。ただし、1期目の売上が1,000万円以下なら、3期目も免税です。

このように、「2期前の売上」を見て課税か免税かが決まります。

所得税より法人税の方が税率が低くなる

利益が800万円を超えるあたりから、個人の所得税より法人税の方が安くなります。

これは個人事業主が累進課税で所得に応じどんどん税率が高くなる(最高55%)のに対し、法人は段階的な固定税率(800万円までは15%、800万円超は約23%で固定)となっているからです。

これがいわゆる「法人成りの節税」と言われる部分ですね。

使える経費の幅が広がる

経費となる代表的な例が、役員報酬です。一定のルールを守れば、全額を損金として経費計上でき、利益が圧迫できるので節税できます。

また、自宅を社宅扱いにして家賃を経費にしたり、利益が多いタイミングで退職金を支払ったりすることでも節税できます。個人事業主には、そもそも退職金というしくみがありません。

個人では経費にならないけれど法人なら経費にできるものには他に、旅費日当などもありますね。

赤字の繰り越しが3年から10年になる

個人と法人では、欠損金、いわゆる赤字を繰り越しして相殺(損益通算)できる期間も異なります。個人は3年、法人は最長10年となるため、法人の方がより節税しやすくなります。

ある会社の利益が次のようになったと仮定します。

| 1期目 | 3000万円の赤字 |

| 2期目 | 500万円の赤字 |

| 3期目 | 500万円の赤字 |

| 4期目 | 1500万円の赤字 |

これがもし個人であれば、3期目までしか相殺できず、4期目の利益1500万円分は全額が課税対象です。

しかし法人なら1~4期目を通算して利益計算ができるので、

-3000万円(1期目)+500万円(2期目)+500万円(3期目)+1500万円(4期目)=-500万円

つまり赤字として決算できるので、税金が少なくて済むのです。

決算期を自由に決めることができる

個人の場合は、1月1日から12月31日までが所得税の申告期となり、翌年の3月15日までに確定申告する決まりです。

法人の場合は、この締め日(期間)を自由に決めることができます。

たとえば繁忙期を事業年度の最初にくるようにして、売上予測を立てやすくする、なんてことも可能です。

社会的信用が増す

社会的な信用も、個人と法人とを比べるとやはり法人の方が信用度が増します。

法人相手の取引もできるようになりますし、一般顧客からの印象も、運営母体が個人なのか法人なのかで大きく変わります。

融資を受けやすくなる

法人の場合、融資を受けようとする際に、自身が会社の保証人となることができます。

そのため、個人でお金を借りようとする場合よりも借りやすくなるというメリットもあります。

法人成りのデメリット

法人成りは、個人に比べて次のようなことがデメリットとなります。

- 設立に費用がかかる

- 社会保険への加入義務がある

- 赤字でも税金納付の必要がある

- 会計が複雑になる

それぞれ説明します。

設立に費用がかかる

個人と法人の違いとしてもお伝えしたように、法人設立するためには設立費用がかかります。株式会社の場合は約27万円、合同会社であれば約12万円が必要です。

また、最初に資本金を用意しなくてはなりません。

資本金は、一般的な相場として50万円~100万円くらいにされる方が多いですね。

社会保険への加入義務がある

こちらも個人との違いで説明した通り、役員報酬を得る場合は社会保険への加入が義務付けられています。厚生年金と健康保険に加入しなくてはなりません。

赤字でも納税すべき税金がある

法人の場合、法人住民税の納付が必要となります。法人住民税は法人税割と均等割の2つで構成されています。

中でも均等割の部分は、法人であれば等しく納める必要があり、赤字でも免除されません。

均等割は、いわば維持費のようなものですね。税額は地域により異なりますが、だいたい7万円くらいです。

会計が複雑になる

所得税(法人税)の申告・納付には、個人の場合は確定申告、法人の場合は決算申告を行います。

個人の場合、会計ソフトなども普及しているので自分で確定申告をする方も増えています。しかし、法人の決算申告は必要とされる記帳の方法などが複雑になり、事業主が自分で行うというケースはほとんどありません。

ほとんどの会社さんが、税理士さんや会計士さんといった専門家に依頼をされています。

この報酬が負担として法人成りのデメリットにもなりますが、ただその分、節税できたり手間が省けたりといったメリットもあるので、トータルで考えた方がいいですね。

法人成りは3つのタイミングを考慮して

法人成りは、メリット・デメリットを総合的に考え、タイミングを計る必要があります。中でも次の3つのタイミングで法人成りを考えるのがおすすめです。

- 利益が700万円を超えたタイミング

- 個人事業の免税期間が終わるタイミング

- 信用が必要となる新たな取引を始めるタイミング

利益が700万円を超えたタイミング

1つめは、個人の所得税率が法人税率を上回るタイミングです。前述のように、利益が800万円を超えたあたりです。

ただ、実際には、利益が700万円を超えたあたりから検討されるべきかなと考えています。

節税はもちろん、個人と法人との社会保険料の負担額のバランス等々を考えると、また当社にいただくご相談も、これくらいから法人成りを考える方が多くなっていますよ。

個人事業の免税期間が終わるタイミング

一般的には、個人事業で免税期間が終わるタイミングで法人にするという手もあります。

法人成りすれば、新たに2期分の免税期間が得られるからです。

信用が必要となる新たな取引を始めるタイミング

より大きな会社との取引を始めよう、もっと取引先を増やそう、と考えたタイミングで法人化する人も多くなっています。個人より、信用度の高い法人として活動する方が有利だからです。

法人成りとインボイス制度との関係とは

インボイス制度が始まると、法人設立にどのような影響が出るのかが気になるところです。まずは、インボイス登録をしないとどうなるのかを見ていきましょう。

インボイス登録しないとどうなるのか

法人を設立してもインボイス登録をせず、免税事業者のまま事業を行う場合、メリットとデメリットは次のようになります。

| メリット | デメリット |

|---|---|

| ・免税期間を維持できる ・会計処理がこれまでと変わらない | ・取引先から取引を断られる恐れがある ・消費税分の値引を要求される恐れがある |

まずはメリットについて。

法人設立による免税期間が維持できるので、設立から2期分の消費税の負担はなくなります。

また、個人と法人の違いはあれ、税理士に依頼している場合なら、自分で行う会計処理はほぼ変わりません。

次にデメリットについて。

まず1つに、免税事業者であることを理由に取引を断られる恐れがあります。

インボイス登録をしている相手と免税事業者である自分との取引では、完全に相手に負担を強いることになります。

信頼関係にもよりますが、「免税事業者とは取引しない」とする会社も増えてくるとは思いますね。

また、取引を断られるまではいかなくとも、相手が経費にできない分の金額の値引きを要求される可能性があります。

つまり、免税事業者でいることによって、売上が減る恐れがあるんです。

では、インボイス登録をした場合はどうなのでしょう。

インボイス登録した場合はどうなるのか

法人設立をしてすぐにインボイス登録をした場合には、次のようなことがメリット・デメリットとなります。

| メリット | デメリット |

|---|---|

| ・課税事業者との取引が継続できる ・取引先が増える可能性がある ・2割特例が使える | ・設立後の免税期間がなくなる ・個人で取得したインボイス番号は取り直しとなる |

まずはメリットについて。

番号を取得する、請求書の記載事項を守るなどやるべきことはありますが、それさえすれば免税を理由に取引を断られることなく継続できるのが大きなメリットです。

また、インボイス登録をしない人が多い場合、取引先から見ると免税事業者より課税事業者と取引する方が負担は少ないため、いわゆるおこぼれのような形で取引先が増やせる可能性もあります。

さらに、今回のインボイス制度開始に伴い、やむを得ず登録するとなれば2割特例の対象となるため、設立当初の税負担が減らせます。

一方、デメリットもあります。

最大のデメリットは、免税期間がなくなることです。1期目から消費税の申告をする必要が出てきます。

また、個人事業としてインボイス登録済みの場合、法人になるとその存在も登録番号も個人とはまったくの別物になります。法人設立をした後、再度インボイス登録をし直さなくてはなりません。

インボイス登録するかどうかは、自社の状況と、した場合としなかった場合それぞれのメリット・デメリットを踏まえて決める必要があります。

設立当初から税理士を付ける必要はある?

最後に、聞かれることの多い「設立当初から税理士を付ける必要はあるか」というご質問にお答えします。

法人設立をするなら、税理士を付けるのがおすすめです。設立当初から税理士を付けることには、次のようなメリットがあります。

- 個人では難しい会計業務を丸投げし、本業に専念できる

- 設立当初に必要な書類の作成や手続きを委託できる

- 将来を見据えた融資など資金繰りの提案が受けられる

そもそも税理士の仕事は、日々発生する現金や資産の動きを会計ソフトに入力し、試算表を作成すること、その試算表から会社の締め日である決算期に決算を組み、1年の事業成績をまとめることです。

そして、決算申告の際に税金の額を計算してお伝えするのが基本的な流れです。

それ以外にも、たとえば決算前に税額を伝えて節税の提案をしたり、資金繰りやキャッシュフローについてアドバイスをしたり。

さらに社労士など他の専門家とも連携して、助成金や補助金の手続きをサポートするなど、プラスαの仕事をしている税理士もいます。

ただし当然、依頼する業務と支払う報酬の費用対効果も考えなくてはなりません。

下記の記事でも、税理士を付ける意義やメリットについて解説しています。

ちなみに当社Bricks&UKでは、設立の手続きや会計業務はもちろん、社労士と連携しての労務サポートや経理代行、ホームページ制作など幅広くサポート可能です。

お得な会社設立キャンペーンも実施中ですので、ぜひお手伝いさせていただければと思います!

LINEでの無料相談や会社設立のお得なキャンペーンも実施中です。会社設立をお考えならぜひお気軽にご相談ください。

▼▼▼今なら!お得な割引キャンペーン実施中▼▼▼

【簡単・手軽】LINEから無料相談受付中!

いざ「起業したい!」と思ったものの、まず何をしたらいいのか?どのタイミングで起業するのがいいのか?など分からないことだらけ…。

そんな方のために、TipsNoteではLINEから起業に関するさまざまなご相談に無料でお応えいたします。

その他にも、LINE限定コンテンツや起業に役立つ情報を配信中です。

せひ友だち追加して起業準備にお役立てください!