創業や起業をするにあたっては創業資金が必要ですが、手持ちの自己資金で不足する場合は、何らかの方法で外部から資金調達をしなければなりません。

創業時に利用できる資金調達には、金融機関からの融資、ベンチャーキャピタルやエンジェル投資家等からの出資受け入れ、クラウドファンディングによるもの等いくつかあります。

そのなかでも特に幅広く利用されているのは、政府系金融機関である日本政策金融公庫の「新創業融資制度(創業融資)」です。

無担保・無保証で固定金利と、創業時には心強い制度となっています。

もっとも、融資である以上審査を受けるわけですが、融資審査で最も重視されるのは「創業計画書」の内容です。

今回は、その創業計画書の書き方を解説するとともに、よくある失敗例を挙げて、どこを直せば融資に通るのかという視点から対策ポイントを伝授します。

目次

融資成功の鍵?創業計画書とは?

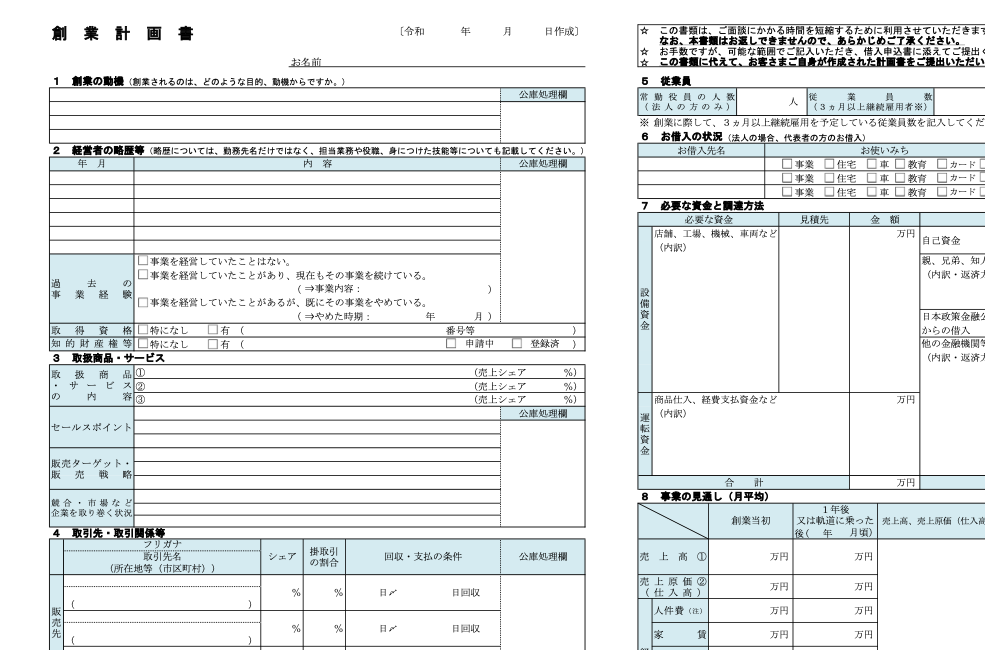

創業計画書とは、創業融資を受けるにあたり融資先の日本政策金融公庫(以後「公庫」とします)に提出する必要書類のひとつです。

創業の動機や取扱商品・サービス、必要な資金と調達方法など、後に個別に解説する項目について記入するもので、創業計画の全体像を説明するために作成します。

公庫の融資担当者は融資審査において、様々な情報を参考にして結論を出しますが、その材料として最も重視するのがこの創業計画書になります。

従って創業融資の獲得に成功するか失敗するかは、この創業融資の出来にかかっているといっても過言ではありません。

とはいっても、これから創業しようとする者にとって、書き慣れた書類でないのは当然のことです。

そこで公庫は主だった業種別に、創業計画書の記入例を用意しています(公庫の公式ホームページよりダウンロードが可能)。

多くの方はこの記入例を真似て創業計画書を作成するようですが、それでは融資審査を通過するためには不十分といえます。

公庫の融資担当者は数多くの創業計画書を審査しているため、単に記入例を真似ただけではひと目で見破ります。

本来、記入例は一つの例として示しているものに過ぎず、創業計画書はそれぞれの状況に合わせて違ったものになるはずです。

融資審査において、重要な創業計画書が記入例を単に真似たものである場合、融資担当者の心証が悪くなることは確実です。

では、どのようなことに気をつけて創業計画書を作成すればいいのでしょうか?

次の章で記入項目ごとにポイントを解説します。

合わせて読みたいおすすめ記事

融資を受けるためには?創業計画書の項目

創業の動機

どういった目的や動機から創業・起業を決断したのかを記載する項目です。

この項目のポイントの第一は、創業・起業する目的が主体的にかつ具体的に示すことです。

元々の夢であった事業を創業するとか、ある程度経験を積み独立に必要なレベルに達することができたとか、目的や動機が主体的であるかが重要です。

また、自分が思いついた新しいサービスを提供することで特定の顧客の問題を解決したいとか、特色のある商品を低価格で販売することで購入者の生活の質を高めたいとか、目的が具体的であることも重要です。

ポイントの第二は、どれくらいの熱意・覚悟があるのかを融資担当者に言葉で示すことです。

リスクの高い創業・起業を行うにあたりどれだけの熱意を持っているか、どのくらいの覚悟で臨んでいるかは、融資担当者は融資審査において重視するポイントのひとつであることがその理由です。

経営者の略歴等

創業者自身の、これまでの事業経験・経歴を記入する欄です。

複数の職歴がある場合は時系列に沿って記入していきます。

この項目のポイントは、単に過去の勤務歴を書くのではなくこれまでに勤務先で担当した業務内容や役職等のポジション、そこで修得した技能をアピールすることです。

そしてそれらを、できるだけ今回創業する事業と関連させて記入することです。

これまでの経歴の中で創業・起業する事業に関連する業務の経験があるか、関連する技能を習得しているかを融資担当者は加点項目として審査を行うからです。

とは言え決して嘘をついてはいけません。

面談の中でそれとなく質問を行い、その反応から審査担当者は虚偽の記載をしていないかを見抜きます。

取扱商品・サービス

創業して取り扱う商品やサービスの内容やセールスポイント、販売ターゲットや販売戦略、最後に競業状況や市場を取り巻く環境を記入する欄です。

商品やサービスの内容についてのポイントは、その商品やサービスについての専門家でない公庫の融資担当者にも、理解してもらえるように分かりやすく詳細に記載するということです。

要点を絞り平易な表現を心がけましょう。

セールスポイントはとても重要な要素です。

他社との違いや特徴・強みは、そのまま創業する事業の競争力につながります。ただ長々と記載しても、大切な要点がぼやけることにもなりかねません。

これも重要なポイントを押さえて、わかりやすく記載するようにしましょう。

販売ターゲットや販売戦略も十分練り上げた上で、審査担当者に理解してもらうように記載します。

創業時点でそこまで詰め切れていなければ、これをいい機会としてしっかり組み立てましょう。

商品やサービスがどんなに優れていても、売上に繋げるには販売ターゲットを正確に把握した上で、広告を含めた販売戦略が必要不可欠だからです。

競業状況や市場を取り巻く環境については、冷静に客観視しているかがポイントです。

創業への思いが強いあまり、競業状況や市場動向を軽視し創業後の売上確保に苦しむことが多々あります。

そのように冷静に自社のおかれた環境を見つめることができるかも、融資担当者は審査対象としています。

取引先・取引関係等

販売先や仕入れ先、外注先などの取引先名やシェア、掛割合や取引条件を記載する項目です。

この項目のポイントは、まず販売先が先の項目で記入した販売ターゲットと合致しているかです。

若年層の男性を販売ターゲットとしているなら、この欄の記載も同じとなるはずですので、気をつけるようにしましょう。

また可能な限り創業準備の中で、仕入先や外注先と取引条件などの話を詰めて、しっかり記入するといいでしょう。

取引先や取引条件が具体的であればあるほど、融資担当者は創業計画が入念に練られていると判断し、融資審査にプラスに働くことになります。

従業員

常勤役員数(法人の場合)や従業員数について記入します。

今後の雇用について予定通り記入しますが、従業員を雇用する予定がないのに記載することはやめてください。

従業員を雇用することで利率が引き下げられる制度の適用ができるかを、融資担当者はこの欄から読み取り判断します(もちろん最終的には念書を徴求します)。

雇用する予定で雇用しなかった場合、利率が引き上げられることになりますので注意しましょう。

お借入れの状況

現在の借入れにつき、借入先や使いみち、借入残高や年間返済額について記入する項目です。

この項目のポイントは、正直に書くことです。

公庫への申込の際、申込書の裏面に個人信用情報機関に登録されている申込人(法人の場合は代表者)の、個人信用情報を融資審査に利用する旨記載があります。

申込を行うとこの記載に同意したことになりますので、公庫は申込人の個人信用情報を知ることができます。

個人信用情報には各種ローンやクレジット利用について、借入先、契約内容(無保証融資や保証契約等)、契約年月日や支払回数、貸付額や貸付残高といった基本情報のほか、直近の請求額と返済額、2年間の返済実績等の返済に関する情報が登録されています。

従って公庫では、これらのローン等につき情報を持っているので、変に隠して記載すると融資審査において印象が悪くなります。

正直に記入するようにしましょう。

必要な資金と調達方法

創業計画全体における必要資金の使いみちと内訳、その資金の調達方法を記載する項目です。

この項目のポイントはいくつかあります。

第一に、店舗、工場、機械、車両などの設備資金についてはしっかり見積りをとって、その金額を記載することです。

見積りをとればいいというものではなく、その金額が妥当な金額であることも重要です。

第二に、自己資金について第三者が客観的にみて、自己資金と判断できるものを記載することです。

現金で保管していた等、何の根拠のないお金を通帳へ入金しても、自己資金とは認められません。

この自己資金がどれだけあるか、どのように蓄積・取得されたのかは融資審査上非常に重要なポイントですので、面談で必ず融資担当者に聴取されます。

第三に、親、兄弟、知人、友人等からの借入は条件を明確に記載することです。

できれば借用証書などをしっかり作成しておいた方がいいでしょう。

事業の見通し

想定している創業当初と、軌道に乗った後の売上高や売上原価、経費と利益を記載する項目です。

同時にその想定根拠も記載します。

この項目のポイントは、根拠が客観的であるかに尽きます。

当初の売上予測、軌道に乗ってからの売上予測の根拠がしっかり示すことがとても重要です。

情報がないとして記入例を適当に修正し、辻褄を合わせた記載がよくありますが、融資担当者は数多くの創業計画書を見てきているため、そのようなものはすぐに見抜かれます。

適当に修正しているとして創業計画書の信ぴょう性は低いとみなされ、融資判断上に大きなマイナスとなります。

業界誌やインターネットで標準的な売り上げ指標や原価率などを確認し、自分なりの修正を加えて根拠をしっかり融資担当者に示しましょう。

合わせて読みたいおすすめ記事

創業計画書の書き方・失敗例

ここでは、よくある創業融資に失敗する創業計画書の例を解説します。

セールスポイントが練り上げられておらず、成功可能性が低いとされ審査が通らなかった

【モデル事例】

海鮮物の提供を差別化のポイントとする居酒屋の開業において、セールスポイントには単に「新鮮な海産物の食材を提供すること」とのみ記載した。

【ここがポイント!】

自社の提供するサービスのセールスポイントをしっかり分析・言語化しないまま、創業計画書を作成したケースです。

具体例のような記載では一体何がセールスポイントなのか、融資担当者には伝わりません。

セールスポイントが伝わらなければ、他社との競争における優位性がないとされ、開業する事業の成功可能性は低い評価を受けてしまいます。

特に飲食店のような既に営業している事業者の多い業種では、他社への優位性の有無との内容が事業を成功させる可能性を大きく左右すると考えられています。

実際の融資審査では、そのような業種で他社との優位性がないと判断されることは、そのまま成功の可能性が低いと評価します。

成功の可能性が低いと評価されれば、創業融資の獲得には失敗することになります。

客観的な資料の裏付けがないため自己資金と認められず、自己資金不足として審査に通らなかった

【モデル事例】

親から開業資金として100万円の援助(贈与)を受け自己資金として記載したが、親のタンス預金からの通帳への入金であったことから、贈与であることを客観的に示すことができず自己資金とは認められなかった。

他の自己資金も少なかったことから、自己資金不足として融資審査を通過できなかった。

【ここがポイント!】

客観的な資料が不足しているにもかかわらず、他者から援助してもらった資金を自己資金として創業計画書に記載したケースです。

公庫はあくまで申込人からすれば第三者です。

客観的な資料がなければ口座への入金が贈与によるものなのか、一時的に他人から借りたものなのか(いわゆる「見せ金」)判断できません。

それが判断できない以上、公庫としては自己資金とは認めないという姿勢になります。

創業融資の融資審査において、自己資金を多く見せかける行為(見せ金)はもっともデメリットの大きい行為です。

融資は、借り手と貸し手の信頼関係により行われるものです。

見せ金のような行為を行う相手とは、信頼関係を結べないと判断することは当然です。

また見せ金だと思われないまでも、そのお金が自己資金と認められないことで自己資金が不足すれば融資審査上大きなデメリットになります。

リスクの高い創業融資においては、自己資金の額や割合はとても重要なポイントであるためです。

自己資金が不足しているとされれば、創業融資の審査を通過することはできません。

売上の根拠が記入例を丸写ししたものであったため、創業計画の信ぴょう性が低いとして審査に通らなかった

【モデル事例】

介護サービス事業を創業するにあたり売上予測を立てるのが面倒だったので、公庫の記入例を丸写しして記載した。

面談時に売上予測の根拠を聞かれたが上手く答えられず、創業計画の信ぴょう性が低いとみなされ審査を通過できなかった。

【ここがポイント!】

事業の見通し欄における売上や経費等の算出根拠を、公庫の記載例を丸写しするか若干手を入れる程度でそのまま記載したケースです。

売り上げ等の算出根拠は、創業後どの程度の収支となるかを予測する上でとても重要なものです。

公庫への創業融資の申込の有無にかかわらず、売上等の予測を行うことは創業する者として基本的なことと言えます。

売上等の算出根拠につき記入例を丸写しして記載する行為は、創業計画の信ぴょう性、ひいては創業への真剣さに疑問を持たれることにつながります。

売上等の算出根拠に客観性がなければ、融資審査を通過することはできません。

どう直せば融資に通るのか?秘訣をこっそり伝授

上記の失敗例でどうすればよかったのか、下記で今回特別に解説します。

セールスポイントをしっかり分析して説明する、専門家の手を借りる

【モデル事例】

信頼できる函館の仲買人と直接の仕入契約を締結し、飛行機便を利用して毎朝の競りで仕入れた海産物を当日中に来店客に提供する。

幅広いメニュー展開は行わず、函館の食材にこだわったメニュー展開を行い、他店との差別化を図る。

【ここがポイント!】

自分の提供する商品や事業内容の強みを十分に立案・分析します。

単に「ある事業をやりたかった」等熱意があるだけでは、この競争社会を生き抜くことはできません。

その次に、そのセールスポイントを融資担当者に伝える表現方法を検討します。

言語化するだけでなく、場合によっては別紙で図などを利用して説明するのもいいでしょう。

前述の失敗例で解説したように、セールスポイントはとても重要なポイントです。

自分でセールスポイントを表現することに自信がなければ、創業融資の支援経験が豊富な、税理士事務所などの専門家の手を借りるのも一つの手です。

自己資金として認められる形を知っておく

【モデル事例】

親からの資金支援(贈与)を受けるにあたり、贈与契約書を作成する。

親から自分への資金の移動は銀行振込により行い、その経緯が通帳に残るように行う。

【ここがポイント!】

自己資金として認められるには、いくつかのパターンがあります。

毎月の勤務収入から定額を貯金に振り替える、贈与であれば贈与契約を締結する、資金移動は振り込みで行う等が主だったパターンです。

ポイントは、客観的資料を残して融資担当者に経緯を説明できるかということです。

そのため、事前に自己資金として認められる形を知り、その形に則れば自己資金と認定され融資判断にプラスとなります。

せっかく自己資金を蓄積しても、自己資金として認められなければもったいない話です。

自己資金を蓄積・調達する前に、自己資金として認められる形を知っておきましょう。

売上の根拠等を客観的に記載する、専門家の手を借りる

【モデル事例】

介護サービス事業(通所介護)の売上高を推定する根拠として、独立行政法人の中小企業基盤整備機構が発表している「業種別開業ガイド」の数値を基に自社の規模により補正。

【ここがポイント!】

利用者1人当たり平均収入9,129円×月間延べ利用者数400人(20人×20日)=365万円売上高、等の推定根拠が重要なことは失敗例で解説しました。

求められる客観的な根拠を示すことで説得力が増し、創業計画自体の信憑性が高いと認められ融資審査に通過する確率も高まります。

しかし、上記の業種別開業ガイドの存在自体知らない方も数多くおられます。

ガイドに記載のない業種もありますが、記載のある業種でも、自社の規模に合わせて様々な補正をかけることが必要です。

そのような場合、創業支援に数多く取り組んでいる税理士事務所などの専門家の手を借りれば、様々なケースにも対応してくれることでしょう。

また、創業後の資金繰り計画を示す資料として「資金繰り表」を添付するのも非常に有効な手段です。

まとめ~創業計画書作成サポートならBricks&UKにおまかせ~

創業計画書は、日本政策金融公庫が行う創業融資の融資審査において、もっとも重要な書類です。

この創業計画書の書き方ひとつで、融資審査を通過するかしないかが決まるといっても、決して言い過ぎではありません。

ここで紹介した創業計画書作成における失敗例はほんの一部であり、これ以外にも数多くの失敗例が存在します。

税理士法人Bricks&UKは数多くの創業融資支援経験を持ち、創業計画書の書き方のポイントを熟知しています。

創業計画書のチェックを行う診断とアドバイスを無料で行うサービスも受け付けていますので、ぜひ積極的にご利用ください。